確率分布ラボ

オプション確率分布ラボを利用して

複雑な数学を使わずにオプションを効果的に理解することができます。

このページでは以下のコンセプトをご紹介します:

確率分布(PD)

先ずは確率分布(PD)のコンセプトを理解する必要があります。難しい言葉に聞こえますが、簡単に言うと、将来起きるすべての事象には実際に起こりうる可能性、見込み、または確率があるということです。確率分布では、発生確率が特定の結果に必ず帰属することを示しています。例:

香港の一日の最高気温が来年の11 月22 日に摂氏21 度から22 度までになる可能性は何パーセントか?

この問に対する答えを導き出すために、私たちは過去数百年にさかのぼって、11 月22 日の気温データを考察することが出来るでしょう。 方眼紙に水平の線を描き、X軸に摂氏16 度から摂氏30 度までの摂氏1 度毎にその気温の出現回数の値を入れていきます。将来においても過去のデータが参考になるという考えに基づけば、この値を11 月22 日における気温の確率分布のパーセンテージとして導きだすことができるでしょう。以下の例では100 個のデータのみを使用した為、パーセントに直す必要がありません。データ数が100 個では無い場合には出現個数を総データ数で割り、100 を掛け ることでパーセンテージが求められます。さらに正確な予測を立てるためには同様のデータを11 月20 日から24 日までの範囲に広げることも考えられます。

X軸を気温、Y軸を確率として、摂氏1 度毎の値をグラフにします。11 月20 日から24日までの分析の場合には5 日間のデータとなり、100 個ではなく500個のデータで割り出してパーセンテージを求めます。

このX軸とY軸が、確率分布(PD)のグラフを構成します。摂氏1度毎に描かれたグラフがその温度になるであろう確率を%で示しているというわけです。もし、私たちが特定の気温以下になる確率を知りたいのであれば、その気温以下の確率(%)をすべて合計して求めます。特定の気温以上になる確率を求める場合にも同様に特定の気温以上の確率の合計を出すことで導き出すことができます。

以上から、香港の来年の11月22日の気温が、摂氏21~22 度の間になる確率は15%であるということがグラフから分かり、22 度以下になる確率は2+5+6+15=28%、22 度以上になる確率は100-28=72%であることを同様に求めることができます。

確率の合計は必ず1.00 であるということに着目して下さい。 つまり、こ の日の香港の気温は、100%の確率で必ず何らかの気温になると言うことです。

また、より多くのデータを収集し、気温データの間隔を狭めることで、確率分布(PD)の精度を高めることができます。またX軸のデータ間隔を狭めていくことで、釣鐘状のベルカーブが描かれます。

株価

以上にご紹介致しました例題にある未来の気温の範囲に対する確率と同じように、通貨、株式等についても将来の価格の範囲を予測することが可能です。しかし、本質的な違いが一つだけあります。気温のパターンは毎年おおよそ同じように変化すると考えられますが、株価の場合にはその発行体の、ファンダメンタルや人的判断によって大きく左右されることになります。

例えば、「ABC 会社の株価が11 月22 日の時点で21 から22 の範囲に収まる確率 は?」という問いに対する答えを導き出すためには、香港の気温の例以上に情報を加味する必要が有ります。

株価の場合は、現在価格、過去の値動き、業績見通し、財務内容や発行体の健全性などのファンダメンタルデータ、業界動向、経済、通貨、国際貿易、政治的要素など、人々が株価を予測する為に使う情報に関わるあらゆる背景が関係しています。

将来の株価の予想は不明確なプロセスであると考えられます。つまり、将来の株価に対する確率分布(PD)であればより柔軟に、少なくとも、より確率的なプロセスとして考えることが可能です。より多くのデータと正確な情報により、より正確に予測することが可能になります。より多くのデータと正確な情報により、より正確に予測することが可能になります。

オプションとオプション価格から求める確率分布(PD)

有価証券のプットオプション、コールオプションの価格は確率分布によって決められま すが、面白いことに、逆にオプション価格から確率分布を導き出すこともできます。つまり、オプション価格があればその価格より確率分布を容易に計算できるのです。算出方法については必ずしも全てを理解する必要はありませんので、次のセクションは読み飛ばしていただいて構いませんが、以下に簡単な方法の一例をご紹介しますのでご参照ください。

XYZ社の株が1株あたり$500付近で取引されていると仮定します。今から1か月後、オプションが満期を迎える時に株価が$510から$515の間になる確率はどのくらいでしょうか?権利行使価格$510のコールが$6.45、$515のコールが$4.40 でそれぞれ取引されている時に、$510コールを購入し、$515コールを売却すると、合計で$2.05 のプレミアム代金を支払うこととなります。

- オプション満期日において、株価が$510 以下である場合、$2.05 の損失となります。

- 価格が510~515の間の場合は、株価が510の時に発生する$2.05の損失と

株価が515 時に発生する$2.95の利益の平均値もしくは、$0.45となります。 - 株価が$515を超えた場合は、$2.95の利益となります。

ここでさらに、株価が$510以下になる確率を56%(0.56)と仮定します。*

オプションの価格が「公正」な価格である場合、つまり、市場の確率分布が正しい時には、利益も損出も出ない場合において、X=株価が510~515 の間になる確率、Y=株 価が515 を超える確率とすると、0.56*-2.05+X*0.45+Y*2.95=0 で表すことができます。

また、発生しうる価格の確率を合計すると100%となりますので、0.56+X+Y=1.00 が成り立ち、X は0.06、Y は0.38 と導かれます。

*全体の確率分布を計算するには、一番低い権利行使価格から始めて、その行使価格以下の値は推測する必要があります。しかし、小さな数字になりますので大きな誤差は生じないでしょう。

ここまでお読みいただいた方は、確率分布を用いて、どのようにコールまたはプットオプ ションの価格を求めることができるのかについても興味をお持ちになることでしょう。

コールオプションの場合、権利行使価格より上のセグメント(価格帯)の中間の価格を株価とし、その価格から権利行使価格を差し引いた後、その価格になるであろう確率を掛けます。 端のテール部分の少い確率も考慮しなければなりません。高い権利行使価格の価格よりおよそ20%高い価格を使います。その結果を合計するとコールオプションの価格を求めることができます。

プットオプションの場合、権利行使価格より下のセグメント(価格帯)の中間の価格を株価格とし、その価格を権利行使価格より差し引いた後、その価格になるであろう確率を掛けます。ゼロから一番低い権利行使価格までの間の最後のセグメント(価格帯)に対しては、一番低い権利行使価格をもつオプション価格の2/3 を用い、その確率は予想します。結果をすべて合計するとプットオプションの価格を求めることができます。

こういった計算は余りにも大雑把な計算と言う人もいるでしょう。その通りです。そもそも、価格予想とはそういった性質のものですので、皆、予想を立てているということになります。実際のことは起こるまで誰にも分りません。コンピュータ マニアが複雑なモデルを用いたとしても精度の高い計算をするには知識が足りないでしょうし、実際の確率など誰にも分らないのです。また、過去のデータ統計から算出したものより、状況を理解した上で自身の経験を基に立てる予想の方が、確率が高くなる可能性もあります。

ここで興味深いことを見落としていることにご注目ください。私たちはオプションの価値を上げる要素となる、オプションの早期権利行使の可能性も含めて値を調整しています。全体の確率分布を求める上で、このような別要素も考慮する必要がありますが、ディープ・イン・ザ・マネーのオプションに対してのみ重要となります。高い価格のものに対し確率分布を求める場合にはコールを使い、低い価格のものに対し確率分布を計算する場合にはプットを使うことで、問題を回避することができるでしょう。

マーケットと個人の見解が暗示する確率分布(PD)

米国の個別株式オプション市場では上場されているほとんどの銘柄のコール又はプットオプションを取引することが可能ですが、私たちはオプション株価から株の確率分布(PD)を計算することが出来ます。私はこれを「市場の確率分布」と呼んでいます。人々が価格の暗示する意味を理解していなくとも、オプションの買い手と売り手 のコンセンサスによって決定がされるからです。

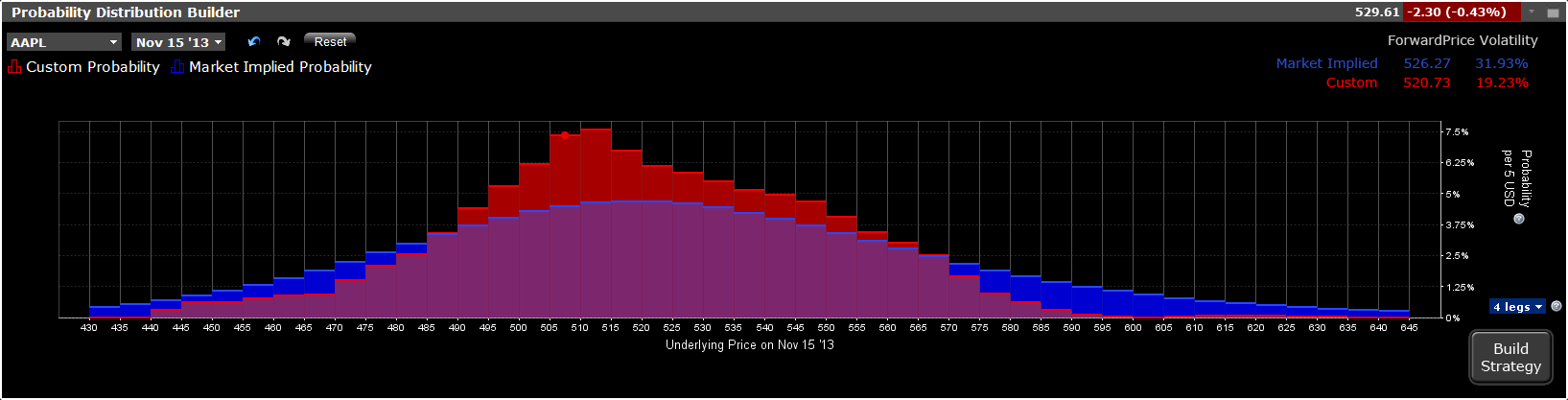

以下の確率分布のグラフの一番高いところは、現値+金利-配当金の値に近いものになります。 そして、最高値から確率は最初は緩やか に、途中からは急激に、そして、また緩やかに減少して行きますが、決してゼロに到達することはありません。フォワード価格とは確率分布から推定される満期時の価格です。

クリックをすると画像は拡大されます。

この曲線はほぼ左右対称になりますが、確率分布は少し高め価格帯の方が低めの価格帯より高確率を示します。 また、非常に高い価格の確率は、価格がゼロに近いものと比較して高くなります。これは一般的に株価は上昇時より下降時の方が早く下げ、すべての会社は壊滅的なイベントリスクを保有しているからです。

確率分布ラボでは、株式、その他上場されているオプションの現在の優勢価格から計算された確率分布を視覚的にシンボルを入力するだけで確認することが出来ます。

確率分布グラフは、オプションのビッド・アスクが市場で更新さ れる毎に変化します。 このグラフはカスタマイズが可能で、各価格帯の確率が市場から導かれたコンセンサスより、あなたが高いと思う場合は、そのバーをマウスでドラッグし、確率値を上下させる事が出来ます。 一つのバーを動かすと、他のバーも連動して動きます。それは確率分布の合計は常に1.00 になるため、中心値から離れたところではバーは逆向きに調整されます。また、市場の確率分布は青で表示され、お客様によるものは赤で表示されます。リセットボタンを押すことにより、それまでの入力内容 が消去されます。

市場は通常、M&A の様な特別なコーポレートアクションの場合を除き、確率分布が過去の統計的平均値に近づくと考える傾向にあります。皆様の中には、特定の市場、株式、または産業等の商品を常にモニターし、この仮定に賛同されない方もいらっしゃるかと思います。また、時には、ある出来事の発生する確率に関して、市場とは異なる視点を持つために、その出来事がどの様に価格に影響するかという点においても、市場の考えと異なることがあるかもしれません。 当ツールを利用することにより、そういった異なる視点を実際にグラフ上で表現し、その視覚的なデータに基づいた取引を行うことが可能になります。 当ツール上の確率分布と市場による確率分布図に差が有り、その差に理由付けができない場合は取引を行うべきでは有りません。何故ならその取引は市場の確率分布によると期待利益がゼロになるからです。 マーケット確率分布上では、価格インターバル毎の利益もしくは損失に各々の確率%を掛け算した合計が統計的な期待利益になります。関連する確率分布から求められる取引結果(それぞれの価格で取引した場合の損益)の総合計は、市場の確率分布から求められる統計的な利益の期待値となり、いかなる取引を行ったとしてもすべて足し合わせるとゼロになります。是非、ご自身で実際の取引をピックアップして利益の期待値を計算し確認をしてみて下さい。つまり、利益があると期待をして取引を行うときは、市場の確率分布は 誤っており、自身の確率統計が正しいということに賭けていることになります。この事実を意識しようとしまいと、これが数学的真理であり、当ツールを活用して意識的な取引をすることによって取引スキルを磨いて頂くことが出来ます。

最善の取引とその予想できる結果

それでは、実際に確率分布ツールを試用してみて下さい。あなたの作成した確率分布に基づいて最善のコンビネーション取引を作成します。「最善の取引」が、2 つ、3 つまたは4 つまで表示がされますので選択して下さい。 この内最適なコンビネーション取引の選択肢として、利益の期待値、シャープレシオ、ネット・デビット、ネット・クレジット、利益の可能性、最大利益、最大損失、関連する確率分布、証拠金必要額の表示を含む上位3 位まで表示がされます。

「最善」とはシャープレシオが最大値のもの、または、結果の変動性に対する利益の期待値が最大のものを示します。利益の期待値とは関連する確率分布に損益の合計を掛けた値で、すべての価格においてあなたが定義したものです。 一番下のグラフは、それぞれの価格で取引をした場合に予想される損益とそれにかかる確率です。

以下のインタラクティブ・グラフは取引ツールメニューより確率分布ラボを起動しご利用いただくことが出来ます。同様に、「最善の取引」とは説明を目的としてご案内しております。実際のアプリケーションとは異なり、 お客様の分配にはご利用いただけません。

実際に発注される場合には、数量を増やしての注文発注が可能です。

今後のリリースでは、オプションの売り、デルタのリバランス、複数の満期日の取引、ポジションのロー ルオーバー等の機能を順次追加して行く予定です。

このインタラクティブなツールを是非この機会にご利用下さい。オプションの価 格とオプション市場の感覚を更に実感して頂けると存じます。

確率分布ラボツールが作成した様々な投資結果の可能性に関する予想やその他の情報は基本的に仮説であり、実際の投資結果の反映ではなく、また将来の結果を保証するものではありません。なお、ツールを長期間使用した場合、結果が変わることがありますのでご了承ください。