Tax Information and Reporting - Wash Sales

Informazioni di natura fiscale e Reportistica

Vendite fittizie

Principi base della vendita fittizia (Wash Sale)

La normativa in materia di vendita fittizia è stata applicata per il differimento della detrazione fiscale laddove un contribuente venda un titolo in perdita per poi riacquistare lo stesso o un titolo equivalente entro un breve intervallo di tempo. La vendita di azioni (o titoli) viene definita "vendita fittizia" se il trader vende azioni (o titoli) in perdita e riacquista le stesse azioni o titoli equivalenti entro il 61° giorno della vendita fittizia, ovvero nel periodo che comprende i 30 giorni civili prima della vendita, il giorno stesso della vendita e i 30 giorni civili successivi alla vendita.

Quando la minusvalenza della vendita viene differita, l'importo della minusvalenza viene aggiunto alla base di costo delle azioni acquistate durante il periodo della vendita fittizia ("nuove azioni"). Alla vendita delle nuove azioni, la minusvalenza non deducibile viene incorporata nel calcolo della plusvalenza o minusvalenza sulle nuove azioni e riconosciuta ai fini fiscali. In aggiunta, il periodo di detenzione delle azioni originarie è aggiunto al periodo di detenzione delle azioni (o titoli) appena acquisite.

Le normative che disciplinano la vendita fittizia si applicano alle minusvalenze derivanti dalla vendita allo scoperto di azioni, opzioni su titoli e future su titoli. Esse non si applicano alle minusvalenze relative ai contratti a pronti o alle valute estere.

Vendita fittizia e rendiconti di attività

I Rendiconti attività giornalieri, mensili e annuali di Interactive Brokers comprendono le vendite fittizie per tutti i conti idonei al modulo 1099, come richiesto dall'IRS. Le nostre vendite fittizie vengono calcolate con estrema precisione, ovvero mentre le azioni vengono effettivamente negoziate attraverso il sistema. A causa di ciò, è possibile che avvengano svariate vendite fittizie che alla fine della giornata non producano complessivamente alcun effetto. Ciò nonostante, si prega di notare che potrebbe sussistere uno scarto temporale rispetto al riconoscimento di fine esercizio con impatto sul rendiconto annuale.

Dichiarazione fiscale per le vendite fittizie

A partire dal 2011 le perdite non deducibili derivanti dalle vendite fittizie sono dichiarate all'IRS per i titoli acquistati e venduti dopo l'1 gennaio 2011. Per maggiori informazioni, si prega di fare riferimento alle sezioni sulle dichiarazioni del modulo 1099-B e al modulo 8949.

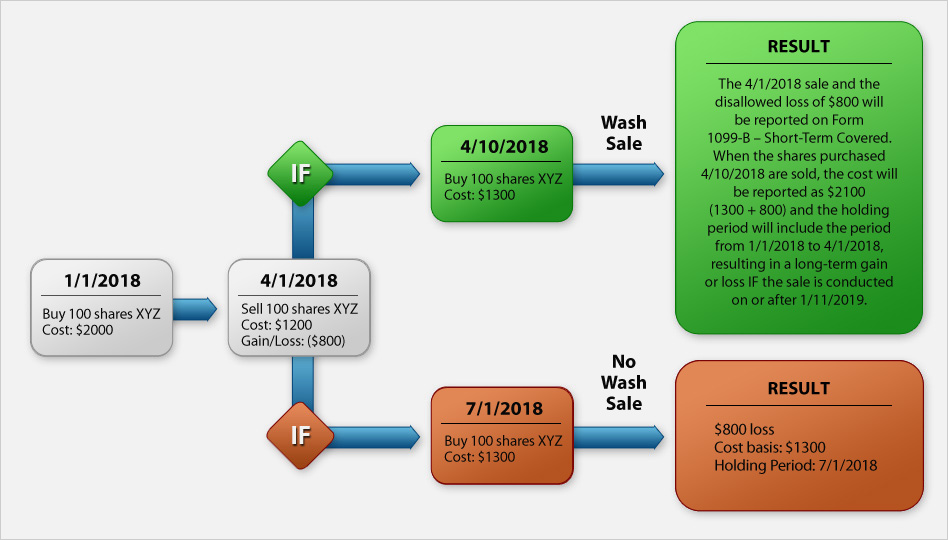

Esempio

L'esempio sottostante mostra una serie di transazioni che differiscono solamente nella data di acquisto dell'ultima operazione. Una transazione innesca una vendita fittizia, l'altra no. Questo esempio mostra, inoltre, come la minusvalenza non deducibile venga aggiunta alla base di costo delle nuove azioni appena acquistate.

N.B.:

Circolare IRS nr. 230: le presenti dichiarazioni sono fornite esclusivamente a scopo informativo e non intendono fornire alcuna consulenza fiscale attendibile per eludere eventuali sanzioni ai sensi delle normative e/o dei regolamenti di tipo federale, statale, locale o fiscale, inoltre, non si propongono di offrire alcuna soluzione alle proprie questioni fiscali.