Informations et déclarations fiscales - FX P&L

INFORMATIONS ET DÉCLARATIONS FISCALES

Pertes et profits Forex

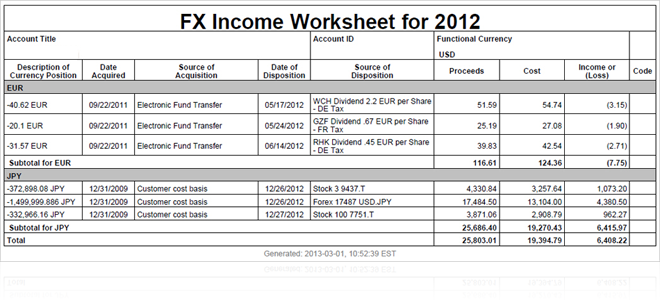

Feuille de calcul de revenu du Forex

La feuille de calcul du revenu du Forex est une feuille de calcul annuelle contenant des informations relatives aux gains et pertes générés par vos transactions en devises débouclées pour l'année. La feuille de calcul indique les revenus et pertes générés par les transactions en devise non fonctionnelle, notamment les transactions Forex, transactions en actions libellées dans une devise non fonctionnelle, intérêts débiteurs ou créditeurs et autres transactions en devise non fonctionnelle.

Revenus et pertes sur le Forex

Internal Revenue Service (IRS) requiert que les revenus et pertes sur le Forex soient calculés selon la méthode comptable premier entré, premier sorti (FIFO). La feuille de calcul de revenu du Forex comprend des données de revenus et pertes générés par les transactions sur le Forex spot et les positions fermées de transactions d'actions libellées en devise non fonctionnelle.

Les informations relatives aux revenus et pertes figurant dans la feuille de calcul des revenus du Forex sont basées sur les règles suivantes :

- Toute transaction qui modifie votre solde en devise non fonctionnelle est considérée comme une transaction de Forex adossée à votre devise fonctionnelle. Celles-ci comprennent mais ne se limitent pas aux transactions suivantes : Forex, dépôts, retraits, achats et ventes d'actions, dividendes et intérêts.

- Une transaction de devise non fonctionnelle/cross de devises est comptabilisée comme deux transactions.

- La feuille de calcul fait état de deux transactions Forex débouclées, c'est-à-dire des transactions Forex aboutissant à un revenu ou une perte.

- Tous les revenus et pertes générés par les opérations Forex sont déclarés en USD pour les clients éligibles au 1099 et dans la devise de base pour tous les autres clients.

L'IRS aux États-Unis comptabilise les revenus et pertes générés par des opérations sur le Forex à la date de règlement. Cependant, IBKR calcule les revenus et pertes sur le Forex sur la base de la date de transaction. Cela implique un certain nombre d'ajustements que vous pourrez voir sur la feuille de calcul des revenus du Forex.

Acquisitions et cessions

La feuille de calcul comprend des informations détaillées concernant les acquisitions et cessions de chaque transaction en devise non fonctionnelle débouclée l'année précédente. Chaque acquisition peut être une transaction Forex spot ou une transaction de titres libellés dans une devise non fonctionnelle, un dividende, des paiements d'intérêts ou tout autre transaction en devise non fonctionnelle.

- La vente d'actions dans une devise non fonctionnelle est considérée comme une acquisition de cette devise.

- L'achat d'une action dans une devise non fonctionnelle est considérée comme une cession de cette devise.

Par exemple, une transaction Forex débouclée peut correspondre à l'achat de 100 CAD, suivie de l'achat d'actions canadiennes de 100 CAD le jour suivant. La première transaction, l'achat de 100 CAD, est considérée comme une acquisition de 100 CAD. La seconde transaction, l'achat d'actions canadiennes, est considérée comme une cession de 100 CAD.

Exemple de revenus et pertes Forex

L'exemple suivant constitue une séquence typique de transactions de Forex et d'actions libellées en devise non fonctionnelle. Il illustre la manière dont les revenus et pertes pour ces transactions sont calculés et indique la manière dont ces transactions sont enregistrées sur la feuille de calcul de revenu du Forex.

Dans cet exemple, nos différentes transactions illustrent d'abord une simple transaction Forex spot en CAD, suivie de l'achat de GBP ou CAD. Nous procédons ensuite à l'achat de 20 actions de Rolls Royce pour des GBP, puis à un ajustement en raison de variations du taux de change. Enfin, nous vendons l'action, débouclons la position GBP et procédons à une autre ajustement.

Activité 2/1/2012

| Date d'activité | Activité | Taux de change | Coût ou produit en USD |

|---|---|---|---|

| 2/1/2012 | Achat 15 000 CAD. | USD.CAD = 1,5 | Coût = 10 000 |

| Récapitulatif | Position ouverte de 15 000 CAD au 2/1/12 |

Il s'agit d'une transaction Forex spot pour 15 000 dollars canadiens (CAD). Le taux de change étant de 1 USD = 1,5 CAD, cet achat coûte 10 000 USD. La transaction se traduit par une position ouverte de 15 000 CAD. Étant donné qu'aucun revenu et aucune perte ne sont générés, aucune ligne n'est ajoutée à la feuille de calcul pour cette transaction.

Activité 3/1/2012

| Date d'activité | Activité | Taux de change | Coût ou produit en USD |

|---|---|---|---|

| 3/1/2012 | Vente de 15 000 CAD pour 8 000 GBP | GBP.CAD = 1 875 | |

| Récapitulatif | Position fermée de 15 000 CAD le 3/1/12 | USD.CAD = 1,25 | Produit = 12,000 |

| Récapitulatif | Position ouverte de 8 000 GBP sur 3/1/12 | GBP.USD = 1,5 | Coût = 12 000 |

À des fins de calcul des revenus et pertes, le change de CAD contre GBP est considéré comme deux transactions séparées, toutes deux adossées à la devise fonctionnelle en USD. Sur la feuille de calcul du revenu du Forex, la transaction de fermeture est cependant indiquée par une ligne unique. À titre de récapitulatif de cette transaction, une position en CAD a été fermée et le revenu ou la perte apparaissant sur la feuille de calcul est l'équivalent de votre devise fonctionnelle (USD) pour cette position débouclée.

Les détails sont les suivants :

- Tout d'abord, la position de 15 000 CAD est fermée le 3/1/12. À des fins de calcul des revenus ou pertes, cette aspect de la transaction est traitée comme un échange de CAD contre USD se traduisant par un produit de 12 000 USD (pour un taux de change de : USD.CAD = 1,25). Le produit de cet aspect de la transaction est de 12 000 USD et les 2000 USD de revenus générés apparaissent sur la feuille de calcul.

- La seconde partie de la transaction consiste à procéder au change de 12 000 USD pour 8000 GBP le 3/1/12. Vous avez maintenant une position ouverte de 8000 GBP et la position CAD a été fermée. Elle est indiquée comme une acquisition de GBP et une cession de CAD sur la feuille de calcul de revenu du Forex.

Sur cette feuille de calcul, la transaction apparaît comme suit :

- Description de la position de devises (toujours pour la position de fermeture de la transaction) : −15 000 CAD. Cela représente les 15 000 CAD vendus.

- Date d'acquisition : 2/1/2012.

- Source d'acquisition : Forex 10 000 USD.CAD. Cela représente la transaction spot de 15 000 CAD pour 10 000 USD.

- Date de cession : 3/1/2012.

- Source de cession : Forex -8000 GBP.CAD. Cela correspond à une fermeture de la position de 15 000 CAD.

- Produit = 12 000 USD. Il s'agit du produit de la fermeture de la position de 15 000 CAD.

- Coût = 10 000 USD. Il s'agit du coût de l'achat initial de CAD.

- Revenu ou perte : Revenu = 2000 USD (Produit – Coût).

Activité 4/1/2012

| Date d'activité | Activité | Taux de change | Coût ou produit en USD |

|---|---|---|---|

| 4/1/2012 | Acheter 20 actions Rolls Royce pour 20 000 GBP | ||

| Récapitulatif | Position débouclée de 8000 GBP le 4/1/2012 | GBP.USD = 1,75 | Produit = 14 000 |

| Récapitulatif | Ouverture d'une position short de 12 000 GBP | GBP.USD = 1,75 | Coût = 12 000 Produits = 21 000 (non encore déclarés) |

| Récapitulatif | Position ouverte de 20 actions de Rolls Royce pour 35 000 USD |

Pour cette transaction, 20 actions Rolls Royce ont été achetées pour 20 000 GBP, cela signifie que nous avons essentiellement utilisé les 8,000 GBP achetés le 3/1/2012, et empruntés les 12 000 GBP restant. À des fins de calcul des revenus et pertes, nous considérons que les 20 000 GBP correspondent à 35 000 USD. À des fins de calcul des revenus et pertes, elles seront traitées comme trois transactions distinctes composées de deux transactions Forex et une transaction d'actions, toutes adossées à la devise fonctionnelle en USD. Sur la feuille de calcul du revenu du Forex, la transaction de fermeture est cependant indiquée par une ligne unique. À titre de récapitulatif de cette transaction, une position en CAD a été fermée et le revenu ou la perte apparaissant sur la feuille de calcul est l'équivalent de votre devise fonctionnelle (USD) pour cette position débouclée.

Les détails sont les suivants :

- Les 8000 GBP ont été convertis en 14 000 USD afin de fermer la position de 8000 GBP (pour un taux de change de : GBP.USD = 1,75). Le produit de cet aspect de la transaction est de 14 000 USD et les 2000 USD restant apparaissent sur la feuille de calcul.

- Afin d'acheter 20 actions Rolls Royce, il nous faut 20 000 GBP, nous empruntons donc 12 000 GBP (12 000 + les 8000 de départ).

- Nous vendons 12 000 GBP pour 21 000 USD. (Une fois cette transaction indiquée sur la feuille de calcul, le produit est de 21 000 USD.)

- À des fins fiscales, la position de 20 actions Rolls Royce a été achetée à 35 000 USD (sous réserve d'ajustement). En réalité, les actions Rolls Royce coûtent 20 000 GBP (sur la base des 8000 GBP que nous avions déjà, auxquels s'ajoutent les 12 000 GBP empruntés).

Sur cette feuille de calcul, la transaction apparaît comme suit :

- Description de la position en devises : −8000 GBP. Cela correspond aux 8,000 GBP vendus.

- Date d'acquisition : 3/1/2012<.

- Source d'acquisition : Forex -8000 GBP.CAD. Cela représente l'achat de 8000 GBP.

- Date de cession : 4/1/2012.

- Source de cession : Action 20 RR. Cela correspond à une fermeture de la position de 8000 GBP.

- Produit = 14,000 USD. Il s'agit du produit de la fermeture de la position de 8000 GBP.

- Coût = 12 000 USD. Le coût des GPB empruntés.

- Revenu ou perte : Revenu = 2000 USD (Produit – Coût).

Activité 9/1/2012

| Date d'activité | Activité | Taux de change | Coût ou produit en USD |

|---|---|---|---|

| 9/1/2012 | Ajustement du produit de la position débouclée de la vente des 8000 GBP | GBP.USD = 2,0 | Ajustement du produit = 2000 |

| 9/1/2012 | Ajustement du produit de la position ouverte de −12 000 GBP. | GBP.USD = 2,0 | Ajustement du produit = 3000 (ajustement effectué après fermeture de la transaction) |

À la date de règlement du 9/1/2012< pour la transaction de fermeture de 8000 GBP, le taux de change était de GBP.USD = 2,00. Il faut alors procéder à un ajustement du produit de la position de clôture pour les 8000 GBP et du produit de la position short de 12 000 GBP. Un ajustement du même ordre est réalisé sur la base de la position d'actions Rolls Royce mais cet ajustement est comptabilisé à un autre endroit.

Sur la feuille de calcul, l'ajustement de la position débouclée de GBP apparaît sur une ligne unique comme suit :

- Description de la position en devises : −8000 GBP. Cela correspond aux 8,000 GBP vendus.

- Date d'acquisition : 3/1/2012<.

- Source d'acquisition : Forex -8000 GBP.CAD. Cela représente l'achat de 8000 GBP.

- Date de cession : 4/1/2012.

- Source de cession : Action 20 RR. Cela correspond à une fermeture de la position de 8000 GBP.

- Produit = 2000 USD. Le produit de la vente de GBP est ajusté de 2000 USD.

- Coût = 0 USD. Pas d'ajustement du coût.

- Revenu ou perte : Ajustement du revenu = 2000 USD.

- Code : Adj.

La second ajustement n'a pas encore encore été comptabilisé.

Activité 10/1/2012

| Date d'activité | Activité | Taux de change | Coût ou produit en USD |

|---|---|---|---|

| 10/1/2012 | Vente de 20 actions Rolls Royce pour 25 000 GBP | ||

| Récapitulatif | Position short débouclée de 12 000 GBP | GBP.USD = 1,6 | Coût = 19 200 |

| Récapitulatif | Ouvrir une position de 13 000 GBP | GBP.USD = 1,6 | Coût = 20 800 |

Le 10/1/2012, nous avons vendu les 20 actions Rolls Royce pour 25 000 GBP. À des fins de calcul du revenu ou des pertes, nous fermons la position short de 12 000 GBP. Ce qui nous coûte 19,200 USD. Puis nous ouvrons une position longue de 13 000 GBP pour un coût de 20 800 (le taux de change est de GBP.USD = 1,6).

Sur la feuille de calcul, la fermeture de la position short de 12 000 GBP apparaît sur une ligne unique comme suit :

- Description de la position de devises : 12 000 GBP. Cela représente une position short qui a été fermée.

- Date d'acquisition : 10/1/2012.

- Source d'acquisition : Action -20 RR. Cela représente l'achat initial de l'action.

- Date de cession : 4/1/2012.

- Source de cession : Action 20 RR. Cela représente la vente de l'action.

- Produit = 21 000 USD. Il s'agit du produit de la vente short des 12 000 GBP.

- Coût = 19 200 USD. Il s'agit du coût de couverture de la vente short de 12 000 GBP.

- Revenu ou perte : Revenu = 1800 USD.

Ajustement 13/1/2012

| Date d'activité | Activité | Taux de change | Coût ou produit en USD |

|---|---|---|---|

| 13/1/2012 | Ajustement du coût de fermeture de position de vente short de 12 000 GBP | GBP.USD = 1,5 | Ajustement du coût = −1200 Ajustement du produit = 3000 |

| 13/1/2012 | Ajustement du coût pour l'ouverture de la position de 13 000 GBP (pas encore comptabilisée) | GBP.USD = 1,5 | Ajustement du coût = −1300 |

À la date de règlement du 10/1/2012 pour la transaction de fermeture de 12 000 GBP, le taux de change était de GBP.USD = 1,50. Il faut alors procéder à un ajustement du coût de fermeture pour les 12 000 GBP et du coût de la position ouverte de 13 000 GBP.

Sur la feuille de calcul, l'ajustement de la position débouclée de GBP apparaît sur une ligne unique comme suit :

- Description de la position de devises : 12 000 GBP.

- Date d'acquisition : 10/1/2012.

- Source d'acquisition : Action -20 RR. Cela représente la vente de l'action pour 12 000 GBP nécessaire pour fermer la position short de GBP.

- Date de cession : 4/1/2012.

- Source de cession : Action 20 RR. Cela représente l'achat de l'action, qui est également une cession des 12 000 GBP.

- Produit = 3000 USD. Il s'agit de l'ajustement de la vente short de GBP à compter du 9/1/2012 qui n'a pas encore été comptabilisée.

- Coût = −1200 USD. Il s'agit de l'ajustement du coût de la vente short de GBP.

- Revenu ou perte: Ajustement du revenu = 4200 USD.

- Code : Adj.

Activité 16/1/2012

| Date d'activité | Activité | Taux de change | Coût ou produit en USD |

|---|---|---|---|

| 16/1/2012 | Position de 13 000 GBP fermée | ||

| Récapitulatif | Change de 13 000 GBP pour 18 200 USD. | GBP.USD = 1,4 | Produit = 18 200 |

Le 16/1/2012, nous avons vendu les 13 000 GBP pour 18 200 USD. La transaction a généré une perte de 2600 USD.

Sur la feuille de calcul, la fermeture de la position de 13 000 GBP apparaît sur une ligne unique comme suit :

- Description de la position de devise : -13 000 GBP. Cela représente la position fermée de GBP.

- Date d'acquisition : 10/1/2012.

- Source d'acquisition : −Stock 20 RR. Cela représente la vente de l'action pour des GBP.

- Date de cession : 16/1/2012.

- Source de cession : Forex 13 000 GBP.USD. Cela représente la fermeture de la position GBP de 13 000 GBP.

- Produit = 18 200 USD. Il s'agit des produits de la vente de 13 000 GBP.

- Coût = 20 800 USD. Il s'agit du coût d'acquisition de 13 000 GBP.

- Revenu ou perte : Perte = 2600 USD.

Ajustement 16/1/2012

| Date d'activité | Activité | Taux de change | Coût ou produit en USD |

|---|---|---|---|

| 16/1/2012 | Ajustement du coût pour la position ouverte de 13,000 GBP | GBP.USD = 1,5 | Ajustement du coût = −1300 |

Le 16/1/2012, l'ajustement du coût de la position ouverte de 13 000 GBP a été comptabilisé.

Sur la feuille de calcul, l'ajustement de la position en GBP apparaît sur une ligne unique comme suit :

- Description de la position de devises : −13 000 GBP.

- Date d'acquisition : 1/10/2012

- Source d'acquisition : Action -20 RR. Cela représente la vente de l'action pour 13 000 GBP.

- Date de cession : 16/1/2012.

- Source de cession : Forex 13 000 GBP.USD. Cela représente la vente des GBP.

- Produit = 0. Il n'y a pas d'ajustement du produit.

- Coût = −1,300 USD. Il s'agit de l'ajustement du coût de la position ouverte de GBP.

- Revenu ou perte : Ajustement du revenu = 1300. Le revenu est ajusté de 1300 USD.

- Code : Adj

Les produit, coût et revenu de toutes les transactions de fermeture de GBP sont indiqués au bas du document. Les totaux pour tous les produits, coûts et pertes seront indiqués juste au dessous sur la feuille de calcul de revenu du Forex.

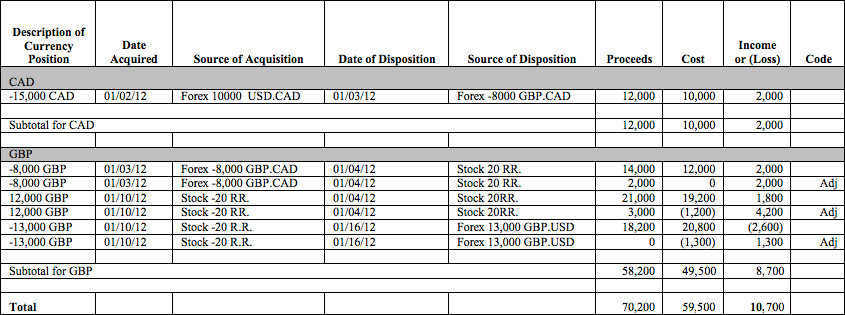

Voici les mêmes transactions telles qu'elles apparaîtraient sur la feuille de calcul de revenu du Forex. Veuillez noter que toutes les transactions sont regroupées et totalisées par devise.

Description de la feuille de calcul de revenu du Forex

Les transactions incluses dans la feuille de calcul de revenu du Forex sont regroupées par devise et chaque transaction de fermeture donne lieu à une ligne.

Les revenus et pertes sont affichés en USD pour tous les comptes éligibles au 1099. Tous les comptes non éligibles au 1099 sont libellés dans la devise de base spécifiée dans leur compte IBKR pour l'année fiscale en question.

La feuille de calcul de revenu du Forex comprend les informations suivantes :

| Colonne | Description |

|---|---|

| Description de la position de la devise | Affiche le montant et le code de trois lettres de la devise pour la position de fermeture de la transaction. Si vous vendez par exemple 15 000 CAD, un chiffre négatif de −15 000 CAD sera indiqué. |

| Date d'acquisition | Date à laquelle la devise ou position a été acquise. |

| Source d'acquisition | Description de la transaction ou motif de l'acquisition :

|

| Date de cession | Date à laquelle le change de devise a eu lieu et la position vendue. |

| Source de cession | Description de la transaction et motif de la cession dans le même format que la colonne de source d’acquisition.

|

| Produit | Valeur de la position de la devise non fonctionnelle au moment de la cession :

|

| Coût | La valeur de la devise non fonctionnelle au moment de l'acquisition. Les montants de cette colonne sont établis selon les mêmes normes que les montants de la colonne du produit. |

| Revenu ou perte | Produit – Coût |

| Code | Pour les ajustements, Adj est indiqué. |