Exigences de marge pour les obligations

Aperçu - Marge des produits à revenu fixe

États-Unis - Exigences de marge des produits à revenu fixe

Pour les résidents des États-Unis négoçiant des produits à revenu fixe

- Marge basée sur les règles

Les exigences de marge complètes sont indiquées dans les sections suivantes.

Les règles ci-dessous s'appliquent aux positions longues et à découvert pour les comptes sur marge et les comptes Portfolio Margin. Pour le compte au comptant, les obligations doivent être entièrement libérées.

La FINRA et la NYSE ont pris des mesures préventives pour limiter le day trading pratiqué par les petits investisseurs. Ainsi, les clients dont les activités entrent dans le cadre des opérations en séance menées à titre régulier (Pattern Day Trading) définies par ces organisations sont soumis à des restrictions sur le day trading pour les titres des États-Unis

Marge des obligations d'État

| Bons du Trésor américain | Exigences de marge initiale | Exigences de marge de maintien |

|---|---|---|

| Moins de six mois avant maturité | 1 % * Valeur de marché | Identique aux exigences de marge initiale |

| Moins d'un an avant maturité | 2 % * valeur de marché | Identique aux exigences de marge initiale |

| Un an et moins de trois ans avant maturité | 3 % * valeur de marché | Identique aux exigences de marge initiale |

| Trois ans et moins de cinq ans avant maturité | 4 % * Valeur de marché | Identique aux exigences de marge initiale |

| Cinq ans et moins de dix ans avant maturité | 5 % * valeur de marché | Identique aux exigences de marge initiale |

| Dix ans et moins de vingt ans avant maturité | 7 % * Valeur de marché | Identique aux exigences de marge initiale |

| À partir de vingt ans avant maturité | 9 % * Valeur de marché | Identique aux exigences de marge initiale |

| Obligations à coupon zéro cinq ans ou plus avant maturité | 3 %* du principal de l'obligation | Identique aux exigences de marge initiale |

Obligations municipales

| Exigences de marge initiale | Exigences de marge de maintien | |

|---|---|---|

| Catégorie Investissement 1 | 1.25 * Marge de maintien 2 | 25% * Valeur de marché de l'obligation |

| Catégorie Spéculative 1 | 1.25 * Marge de maintien 2 | 50 % * Valeur de marché de l'obligation |

| Junk 1 | 1.25 * Marge de maintien 2 | 75% * Valeur de marché de l'obligation |

| En défaut 1 | 100 % * Valeur de marché de l'obligation 2 | 100 % * Valeur de marché de l'obligation |

Obligations d'entreprise

Nous déterminons l'exigence de marge pour les obligations d'entreprises suivantes grâce à notre propre modèle de VaR. 3 :

- Catégorie Investissement

- NYSE - Catégorie Spéculative

- NYSE - Junk

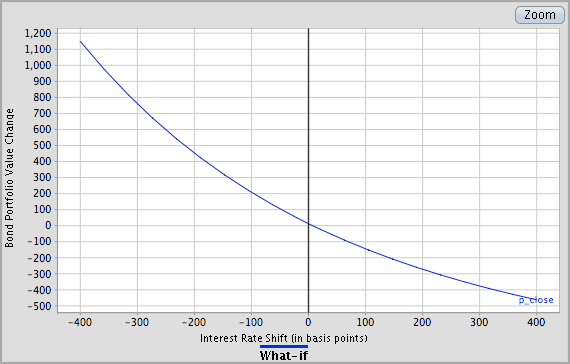

Le prix théorique de chaque obligation est calculé à partir d'une série de compensations du taux d'intérêt sur la courbe de taux du Trésor en vigueur. Le graphique suivant illustre ce calcul. Lorsque le taux d'intérêt monte, le cours de l'obligation baisse. La courbe ascendante est révélatrice de la "convexité" de l'obligation.

La VaR correspond au cours de l'obligation impliquant la perte la plus importante pour un intervalle donné de variations de taux d'intérêts sous-jacents. Les intervalles de calcul sont listés ci-dessous.

| Type d'obligation | Points de base |

|---|---|

| Catégorie Investissement (Aaa à Baa3 par Moody | 200 points de base |

| NYSE - Catégorie Spéculative (Ba1 à B3 par Moody) | 300 points de base |

| NYSE - Junk (Caa1 à C par Moody) | 400 points de base |

Dans le modèle de calcul de VaR, les obligations qui comportent des options (d'achat ou de vente) sont soumises à des stress tests qui augmentent ou diminuent individuellement de 15 % de leur valeur les volatilités de la période d'intérêt utilisées pour calculer le prix théorique de l'obligation. Pour chaque nouveau scénario de volatilité, une nouvelle courbe de prix théorique est calculée à partir de la même plage de compensations de taux d'intérêt sur la courbe de rendement du Trésor en vigueur. La VaR des obligations qui comportent des options correspond à la perte la plus importante sur la plage de taux d'intérêts la plus significative pour chaque scénario de volatilité : volatilité constante, croissante ou décroissante.

L'exigence réglementaire de marge de 10 % de la valeur de marché s'applique aux obligations de catégorie "investissement". L'exigence réglementaire de marge de 20 % de la valeur de marché, et de 7 % de la valeur nominale s'applique aux obligations cotées sur le NYSE qui ne sont pas dans la catégorie "investissement".

Les obligations de catégorie spéculative et junk non cotées sur le NYSE doivent respecter les exigences de marge suivantes :

| Type d'obligation | Marge initiale (MI) | Marge de maintien |

|---|---|---|

| Catégorie "spéculative" hors NYSE | 50 % * Valeur de marché de l'obligation | 50 % * Valeur de marché de l'obligation |

| Catégorie "junk" hors NYSE | 70 % * Valeur de marché de l'obligation | 70 % * Valeur de marché de l'obligation |

Les obligations d'émetteurs en défaut ou n'ayant pas été notés ne sont pas prises en compte pour les exigences de marge.

Obligations aux exigences de marge spécifiques

Plusieurs raisons peuvent amener IB à réduire la valeur du collatéral des titres, notamment :

- une faible capitalisation boursière ou émission en faible quantité ;

- une liquidité faible sur les marchés primaires ou secondaires ;

- une implication dans des appels d'offre ou d'autres opérations sur titre.

Les modifications des exigences de marge portent généralement sur un titre spécifique. Pour autant, en cas d'inquiétude sur la viabilité ou la liquidité d'une entreprise, la réduction des exigences de marge peut porter sur l'ensemble des valeurs émises par, ou en relation avec, cette dernière, y compris les obligations, les dérivés, les certificats de dépôt, etc.

Enfin, veuillez vous référer aux discussions sur les algorithmes de gestion du risque spéciaux. Par exemple, les algorithmes portant sur des gros volumes et les algorithmes de concentration des positions peuvent avoir un impact sur la marge exigée pour une valeur donnée dans un compte en particulier, et cette marge peut varier d'un compte à l'autre.

Présentation générale des opérations en séance menées à titre régulier ("Pattern Day Trading")

La FINRA et la NYSE ont mis en place une réglementation destinée à limiter l'activité de trading des comptes dont le capital est peu élevé, en particulier les comptes dont la valeur nette liquidative est inférieure à 25,000 USD. Les règles relatives au "Pattern Day Trading" ne s'appliquent pas aux comptes Portfolio margin.

- Opération en séance ("Day Trade") : toute paire de transactions par laquelle une position sur un titre (qu'il s'agisse d'une action, d'option sur action ou indice, de warrants, de T-Bills, d'obligations ou de SSF) est ouverte puis fermée au cours d'une même séance.

- "Pattern Day Trader" : personne qui effectue quatre opérations en séance ou plus sur une période de cinq jours ouvrables. Tout trader qui exécute plus de quatre opérations en séance au cours de cette période est considéré comme présentant les caractéristiques d'un "Pattern Day Trader". Par conséquent, cette personne est soumise aux restrictions sur les opérations en séances menées à titre régulier.

- Pour être en mesure de réaliser de telles opérations, le compte doit présenter une valeur nette liquidative d'au moins 25,000 USD, la valeur nette liquidative incluant le P&L de la trésorerie, des actions, des options, et des contrats à terme.

- Conformément à la réglementation de la NYSE, tout compte qui procède à des opérations de day trading avec un solde inférieur à 25,000 USD sera considéré comme étant un compte de day trading et il sera en conséquence gelé en prévention d'autres opérations sur une période de 90 jours. Afin d'éviter cette période de gel de 90 jours, nous avons mis au point des algorithmes conçus pour empêcher les comptes dont le solde est insuffisant de se retrouver en situation de day trading. Ainsi, si la valeur du compte est inférieure à 25,000 USD, nous interdisons la 4ème transaction d'ouverture de position sur une période de cinq jours.

Ajustements à la valeur de la séance précédente du marché boursier et au premier jour de Bourse

La valeur de la séance précédente est enregistrée à la clôture de la séance précédente, c'est-à-dire 16h15 ET (Heure des États de la côte Est des États-Unis). La valeur de compte de la séance précédente doit être d'au moins 25,000 USD. Néanmoins, les dépôts et retraits nets qui ont entraîné le dépassement de la valeur de compte de 25,000 USD requise après 16h15 (ET) le jour de Bourse précédent sont traités comme des ajustements à la valeur de la séance précédente. De cette façon, le client est en mesure de trader le jour suivant.

Par exemple, supposons qu'un nouveau dépôt de 50,000 USD soit reçu après la clôture de la séance. Même si la valeur du compte était nul à la clôture de la séance précédente, nous traitons le dépôt tardif du jour précédent comme un ajustement. La valeur du compte de ce client pour la séance précédente s'élève donc désormais à 50,000 USD et le trading est autorisé dès le premier jour de Bourse suivant. Sans cet ajustement, les transactions du client au premier jour de Bourse seraient rejetés, sur la base de la valeur enregistrée à la clôture de la séance précédente.

Cas particuliers

- Les comptes qui ont par le passé présenté une valeur de plus de 25,000 USD tout en étant identifiés comme des comptes destinés à des activités de day trading, et dont la valeur nette liquidative est tombée sous le seuil de 25,000 USD sont susceptibles de se retrouver soumis à la restriction de 90 jours pour le day trading. Ces restrictions peuvent être levées en augmentant la valeur du compte, ou en suivant la procédure décrite dans la section Day trading de la FAQ.

- Le produit de l'exercice ou de l'assignation d'une option est comptabilisé parmi les opérations menées en séance, comme si le sous-jacent avait été tradé directement. Les livraisons de SSF ou en conséquence de la caducité des options ne sont pas considérées comme des activités de day trading.

Pour plus de détails concernant la réglementation des opérations menées en séance à titre régulier et sur la mise en application de ces règles, rendez-vous à la section relative à ce sujet sur la FAQ.

FAQ Day Trading

Selon la FINRA et la NYSE, le "Pattern Day Trader " (PDT) est une personne qui effectue quatre opérations ou plus en séance (entre l'ouverture et la clôture d'un titre de participation ("action") ou d'une option sur action le même jour), dans un intervalle de cinq jours ouvrables.

Veuillez considérer que la Day Trade rule de la SEC ne prend pas en compte les contrats à terme et les options sur contrats à terme.

Le message d'erreur "Potential pattern day trader" (day trader régulier potentiel) apparaît lorsqu'un compte dont la valeur nette liquidative est inférieure au minimum de 25,000 USD exigé par la SEC et le nombre autorisé de trois opérations en séance a été atteint au cours des cinq derniers jours.

Le système est programmé pour interdire toute transaction supplémentaire sur le compte, qu'il y ait ou non une intention de day trading. Ce fonctionnement vise à protéger les comptes dont la valeur est inférieure à 25,000 USD afin que ces comptes ne soient pas "potentiellement" désignés comme des comptes de day trading.

Ainsi, lorsqu'un compte reçoit un message d'erreur "potential pattern day trader", il n'y a pas d'indicateur PDT à retirer. Le détenteur du compte doit attendre la fin de l'intervalle de cinq jours avant d'ouvrir une nouvelle position sur le compte.

Le client pourra alors :

- Effectuer un dépôt afin de ramener la valeur du compte au minimum de 25,000 USD exigé par la SEC.

- Attendre la fin de la période de gel de 90 jours avant d'ouvrir une nouvelle position.

- Demander une réinitialisation du compte

Lorsque le compte est dans cette situation en cours de séance, il sera interdit à son détenteur d'ouvrir de nouvelles positions. Le client pourra clôturer des positions existantes sur le compte, mais ne pourra pas en ouvrir de nouvelles.

Le détenteur du compte pourra adopter l'une des solutions ci-dessus. Toutefois, dès que la valeur nette liquidative dépasse à nouveau le seuil de 25,000 USD, le compte sera à nouveau restreint en termes de nombre d'opérations en séance autorisées.

La FINRA autorise des sociétés de courtage à retirer le signalement de "Pattern day trader" (PDT) tous les 180 jours. Si un compte a été signalé par erreur et que le détenteur n'a pas l'intention de réaliser des opérations de day trading sur son compte, nous avons la possibilité de retirer le signalement. Une fois le signalement retiré, le détenteur du compte pourra effectuer trois opérations en séance tous les cinq jours ouvrables. Si un compte reçoit un nouvel avertissement dans les 180 jours qui suivent la réinitialisation, le client devra faire les choix suivants:

- Effectuer un dépôt afin de ramener la valeur du compte au minimum de 25,000 USD exigé par la SEC.

- Attendre la fin de la période de gel de 90 jours avant d'ouvrir une nouvelle position.

Selon la FINRA et la NYSE, le "Pattern Day Trader " (PDT) est une personne qui effectue au moins quatre opérations en séance, c'est-à-dire l'ouverture et la clôture d'une position sur titre ou option dans une même séance, ou plus, dans un intervalle de cinq jours ouvrables. Or la FINRA et la NYSE ont mis en place des restrictions sur les opérateurs susceptibles d'être des "Pattern day traders". Si un compte client enregistre trois (3) opérations en séance sur des actions ou des options sur titres au cours d'un intervalle de cinq (5) jours, ce compte doit respecter la valeur nette liquidative minimale de 25,000 USD pour que nous acceptions le prochain ordre d'achat ou de vente d'action ou d'option sur titre. Au bout de la quatrième opération en séance (durant cette période de 5 jours), nous désignons le compte comme un compte de Pattern day trading.

La réglementation sur le "Pattern Day Trading" autorise une société de courtage à lever le signalement PDT à condition que le client confirme que ses activités ne sont pas spéculatives et demande à retirer le signalement PDT. Si vous souhaitez que nous retirions le signalement PDT de votre compte, vous devez adresser un courrier au Service clientèle via le Centre de messagerie de l'espace Gestion de compte.

- À ce titre, il vous est demandé d'effectuer les déclarations suivantes :

- Je n'ai pas l'intention d'avoir recours à des stratégies de day trading sur mon compte.

- Je demande par la présente que conformément aux règles de la NYSE et de la FINRA, vous, le courtier, retiriez la désignation de mon compte comme relevant du "Pattern day trading".

- Je comprends que si je procède à des opérations en séances menées à titre régulier à la suite de cette déclaration, mon compte sera désigné comme compte de Pattern day trading et vous, le courtier, appliquerez la réglementation en vigueur pour les opérations en séance menées à titre régulier sur mon compte.

- Connectez-vous à la Gestion de compte et cliquez sur l'icône du Centre de messagerie en haut à gauche du menu Assistance. Créez un ticket (rapport d'incident) dans le centre de Messagerie, copiez et collez-y les déclarations sus-mentionnées en inscrivant votre numéro de compte, votre nom et la mention "J'approuve" dans le formulaire. Enfin, envoyez le ticket au Service clientèle.

Nous traiterons votre demande au plus tôt, généralement sous 24 heures.

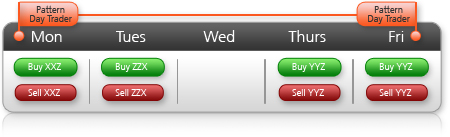

Par exemple, si la fenêtre présente les chiffres (0,0,1,2,3), voici comment les interpréter :

Admettons que nous sommes un mercredi. Le premier numéro entre parenthèses, 0, signifie qu'aucune opération en séance n'est autorisée le mercredi. Le 2ème chiffre, 0, signifie qu'aucune opération en séance n'est autorisée le jeudi. Le 3ème chiffre entre parenthèses, 1, signifie qu'une opération en séance est disponible le vendredi. Le 4ème chiffre entre parenthèses, 2, signifie que si l'opération en séance autorisée le vendredi n'a pas été utilisée, deux opérations en séance sont disponibles le lundi. Le 5ème chiffre entre parenthèses, 3, signifie que si les opérations en séance autorisées le vendredi et le lundi n'ont pas été utilisées, trois opérations en séance sont disponibles le mardi.

Exigences de marge supplémentaires pour les États-Unis

Pour les résidents des États-Unis :

Utilisez les liens suivants pour voir les autres exigences de marge :

Contrats à terme et options sur contrats à terme

Vous pouvez modifier vos paramètres de localisation ici

En savoir plus

Pour en savoir plus sur le trading sur marge, rendez-vous sur la plateforme pédagogique dédiée à la marge :

CliquerDéclarations

- Les notations sont celles de l'agence Moody's.

- Catégorie Investissement – AAA à BAA3

- Catégorie Spéculative Grade – BA1 à B3

- Junk – Inférieur à B3

- Pour une exigence de marge autre que 100 %, l'obligation doit remplir les conditions suivantes :

- Il ne s'agit pas d'un placement privé.

- Il ne s'agit pas d'une offre Reg S.

- Il ne s'agit pas d'une offre Rule 144A.

- La quantité émise à l'origine correspond au moins à 25 millions $ (en raison de restrictions réglementaires)

- À l'heure actuelle, nous ne sommes pas en mesure de vous fournir plus de détails sur la méthode de calcul de la VAR utilisée pour déterminer les exigences de marges des obligations d'entreprise.

- Les exigences de marge internes d'IBKR peuvent être supérieures à la marge réglementaire.