Exigences de marge pour les actions

Aperçu - Marge des actions

États-Unis - Exigences de marge pour les actions

Pour les résidents des États-Unis négoçiant des actions :

- Marge basée sur les règles

- Marge de portefeuille

Les exigences de marge complètes sont indiquées dans les sections suivantes.

Les calculs suivants s'appliquent uniquement aux comptes sur marge, comptes sur marge IRA et Cash ou IRA Cash. Consultez la section Portfolio Margin pour les exigences de marge des options des États-Unis dans le compte Portfolio Margin.

La FINRA et la NYSE ont pris des mesures préventives pour limiter le day trading pratiqué par les petits investisseurs. Les clients dont les activités entrent dans le cadre des opérations en séance menées à titre régulier (Pattern Day Trading) définies par ces organisations sont soumis à des restrictions sur le day trading pour les titres américains et non américains.

Le tableau suivant présente les exigences de marge initiale (au moment de la transaction), de marge de maintien (si vous détenez des positions) et l'exigence de marge réglementaire de fin de journée (Overnight Reg T) sur les actions.

Position longue

| Marge | ||

| Marge initiale (MI) | 25 %1 * Valeur de l'action (minimum de 2 000 $ ou 100 % du prix d'achat, selon le montant le moins élevé) | |

| Marge de maintien | 25 % * Valeur de l'action | |

| Marge initiale Reg T de fin de journée | 50 % * Valeur de l'action | |

| Au comptant ou IRA Cash | 100 % * Valeur de l'action | |

| Sur marge IRA | Identique au compte au comptant. | |

Positions courtes

| Marge | ||

| Marge initiale (MI) |

30 %2 * Valeur de marché de l'action si la valeur de l'action est > 16,67 $ 5,00 $ par action si la valeur de l'action est < 16,67 $ et > 5,.00 $ 100 % * Valeur de marché de l'action si la valeur de l'action est < 5,00 $ 2,50 $ par action si la valeur de l'action est <= 2,50 $ |

|

| Marge de maintien | Identique aux exigences de marge initiale | |

| Marge initiale Reg T de fin de journée | Identique à la marge Reg T de fin de journée pour les positions longues. | |

| Au comptant ou IRA Cash | Ne s'applique pas | |

| Sur marge IRA | Identique au compte au comptant. | |

Positions longues et à découvert ne pouvant être tradées sur marge

| Marge | ||

| Marge initiale (MI) | 100 % * Valeur de l'action | |

| Marge de maintien | Identique aux exigences de marge initiale | |

| Marge initiale Reg T de fin de journée | Identique aux exigences de marge initiale | |

| Au comptant, Individuel ou IRA | Identique à la marge initiale, pour les positions longues uniquement | |

| Sur marge IRA | Ne s'applique pas | |

Exigences de marge spécifiques

Plusieurs raisons peuvent amener IB à réduire la valeur du collatéral des titres, notamment :

- une faible capitalisation boursière ou émission en faible quantité ;

- une liquidité faible sur les marchés primaires ou secondaires ;

- une implication dans des appels d'offre ou d'autres opérations sur titre.

Les modifications des exigences de marge portent généralement sur un titre spécifique. Pour autant, en cas d'inquiétude sur la viabilité ou la liquidité d'une entreprise, la réduction des exigences de marge peut porter sur l'ensemble des valeurs émises par, ou en relation avec, cette dernière, y compris les produits à revenu fixe, les dérivés, les certificats de dépôt, etc.

Présentation générale des opérations en séance menées à titre régulier ("Pattern Day Trading")

La FINRA et la NYSE ont mis en place une réglementation destinée à limiter l'activité de trading des comptes dont le capital est peu élevé, en particulier les comptes dont la valeur nette liquidative est inférieure à 25,000 USD. Les règles relatives au "Pattern Day Trading" ne s'appliquent pas aux comptes Portfolio margin.

- Opération en séance ("Day Trade") : toute paire de transactions par laquelle une position sur un titre (qu'il s'agisse d'une action, d'option sur action ou indice, de warrants, de T-Bills, d'obligations ou de SSF) est ouverte puis fermée au cours d'une même séance.

- "Pattern Day Trader" : personne qui effectue quatre opérations en séance ou plus sur une période de cinq jours ouvrables. Tout trader qui exécute plus de quatre opérations en séance au cours de cette période est considéré comme présentant les caractéristiques d'un "Pattern Day Trader". Par conséquent, cette personne est soumise aux restrictions sur les opérations en séances menées à titre régulier.

- Pour être en mesure de réaliser de telles opérations, le compte doit présenter une valeur nette liquidative d'au moins 25,000 USD, la valeur nette liquidative incluant le P&L de la trésorerie, des actions, des options, et des contrats à terme.

- Conformément à la réglementation de la NYSE, tout compte qui procède à des opérations de day trading avec un solde inférieur à 25,000 USD sera considéré comme étant un compte de day trading et il sera en conséquence gelé en prévention d'autres opérations sur une période de 90 jours. Afin d'éviter cette période de gel de 90 jours, nous avons mis au point des algorithmes conçus pour empêcher les comptes dont le solde est insuffisant de se retrouver en situation de day trading. Ainsi, si la valeur du compte est inférieure à 25,000 USD, nous interdisons la 4ème transaction d'ouverture de position sur une période de cinq jours.

Ajustements à la valeur de la séance précédente du marché boursier et au premier jour de Bourse

La valeur de la séance précédente est enregistrée à la clôture de la séance précédente, c'est-à-dire 16h15 ET (Heure des États de la côte Est des États-Unis). La valeur de compte de la séance précédente doit être d'au moins 25,000 USD. Néanmoins, les dépôts et retraits nets qui ont entraîné le dépassement de la valeur de compte de 25,000 USD requise après 16h15 (ET) le jour de Bourse précédent sont traités comme des ajustements à la valeur de la séance précédente. De cette façon, le client est en mesure de trader le jour suivant.

Par exemple, supposons qu'un nouveau dépôt de 50,000 USD soit reçu après la clôture de la séance. Même si la valeur du compte était nul à la clôture de la séance précédente, nous traitons le dépôt tardif du jour précédent comme un ajustement. La valeur du compte de ce client pour la séance précédente s'élève donc désormais à 50,000 USD et le trading est autorisé dès le premier jour de Bourse suivant. Sans cet ajustement, les transactions du client au premier jour de Bourse seraient rejetés, sur la base de la valeur enregistrée à la clôture de la séance précédente.

Cas particuliers

- Les comptes qui ont par le passé présenté une valeur de plus de 25,000 USD tout en étant identifiés comme des comptes destinés à des activités de day trading, et dont la valeur nette liquidative est tombée sous le seuil de 25,000 USD sont susceptibles de se retrouver soumis à la restriction de 90 jours pour le day trading. Ces restrictions peuvent être levées en augmentant la valeur du compte, ou en suivant la procédure décrite dans la section Day trading de la FAQ.

- Le produit de l'exercice ou de l'assignation d'une option est comptabilisé parmi les opérations menées en séance, comme si le sous-jacent avait été tradé directement. Les livraisons de SSF ou en conséquence de la caducité des options ne sont pas considérées comme des activités de day trading.

Pour plus de détails concernant la réglementation des opérations menées en séance à titre régulier et sur la mise en application de ces règles, rendez-vous à la section relative à ce sujet sur la FAQ.

FAQ Day Trading

Selon la FINRA et la NYSE, le "Pattern Day Trader " (PDT) est une personne qui effectue quatre opérations ou plus en séance (entre l'ouverture et la clôture d'un titre de participation ("action") ou d'une option sur action le même jour), dans un intervalle de cinq jours ouvrables.

Veuillez considérer que la Day Trade rule de la SEC ne prend pas en compte les contrats à terme et les options sur contrats à terme.

Le message d'erreur "Potential pattern day trader" (day trader régulier potentiel) apparaît lorsqu'un compte dont la valeur nette liquidative est inférieure au minimum de 25,000 USD exigé par la SEC et le nombre autorisé de trois opérations en séance a été atteint au cours des cinq derniers jours.

Le système est programmé pour interdire toute transaction supplémentaire sur le compte, qu'il y ait ou non une intention de day trading. Ce fonctionnement vise à protéger les comptes dont la valeur est inférieure à 25,000 USD afin que ces comptes ne soient pas "potentiellement" désignés comme des comptes de day trading.

Ainsi, lorsqu'un compte reçoit un message d'erreur "potential pattern day trader", il n'y a pas d'indicateur PDT à retirer. Le détenteur du compte doit attendre la fin de l'intervalle de cinq jours avant d'ouvrir une nouvelle position sur le compte.

Le client pourra alors :

- Effectuer un dépôt afin de ramener la valeur du compte au minimum de 25,000 USD exigé par la SEC.

- Attendre la fin de la période de gel de 90 jours avant d'ouvrir une nouvelle position.

- Demander une réinitialisation du compte

Lorsque le compte est dans cette situation en cours de séance, il sera interdit à son détenteur d'ouvrir de nouvelles positions. Le client pourra clôturer des positions existantes sur le compte, mais ne pourra pas en ouvrir de nouvelles.

Le détenteur du compte pourra adopter l'une des solutions ci-dessus. Toutefois, dès que la valeur nette liquidative dépasse à nouveau le seuil de 25,000 USD, le compte sera à nouveau restreint en termes de nombre d'opérations en séance autorisées.

La FINRA autorise des sociétés de courtage à retirer le signalement de "Pattern day trader" (PDT) tous les 180 jours. Si un compte a été signalé par erreur et que le détenteur n'a pas l'intention de réaliser des opérations de day trading sur son compte, nous avons la possibilité de retirer le signalement. Une fois le signalement retiré, le détenteur du compte pourra effectuer trois opérations en séance tous les cinq jours ouvrables. Si un compte reçoit un nouvel avertissement dans les 180 jours qui suivent la réinitialisation, le client devra faire les choix suivants:

- Effectuer un dépôt afin de ramener la valeur du compte au minimum de 25,000 USD exigé par la SEC.

- Attendre la fin de la période de gel de 90 jours avant d'ouvrir une nouvelle position.

Selon la FINRA et la NYSE, le "Pattern Day Trader " (PDT) est une personne qui effectue au moins quatre opérations en séance, c'est-à-dire l'ouverture et la clôture d'une position sur titre ou option dans une même séance, ou plus, dans un intervalle de cinq jours ouvrables. Or la FINRA et la NYSE ont mis en place des restrictions sur les opérateurs susceptibles d'être des "Pattern day traders". Si un compte client enregistre trois (3) opérations en séance sur des actions ou des options sur titres au cours d'un intervalle de cinq (5) jours, ce compte doit respecter la valeur nette liquidative minimale de 25,000 USD pour que nous acceptions le prochain ordre d'achat ou de vente d'action ou d'option sur titre. Au bout de la quatrième opération en séance (durant cette période de 5 jours), nous désignons le compte comme un compte de Pattern day trading.

La réglementation sur le "Pattern Day Trading" autorise une société de courtage à lever le signalement PDT à condition que le client confirme que ses activités ne sont pas spéculatives et demande à retirer le signalement PDT. Si vous souhaitez que nous retirions le signalement PDT de votre compte, vous devez adresser un courrier au Service clientèle via le Centre de messagerie de l'espace Gestion de compte.

- À ce titre, il vous est demandé d'effectuer les déclarations suivantes :

- Je n'ai pas l'intention d'avoir recours à des stratégies de day trading sur mon compte.

- Je demande par la présente que conformément aux règles de la NYSE et de la FINRA, vous, le courtier, retiriez la désignation de mon compte comme relevant du "Pattern day trading".

- Je comprends que si je procède à des opérations en séances menées à titre régulier à la suite de cette déclaration, mon compte sera désigné comme compte de Pattern day trading et vous, le courtier, appliquerez la réglementation en vigueur pour les opérations en séance menées à titre régulier sur mon compte.

- Connectez-vous à la Gestion de compte et cliquez sur l'icône du Centre de messagerie en haut à gauche du menu Assistance. Créez un ticket (rapport d'incident) dans le centre de Messagerie, copiez et collez-y les déclarations sus-mentionnées en inscrivant votre numéro de compte, votre nom et la mention "J'approuve" dans le formulaire. Enfin, envoyez le ticket au Service clientèle.

Nous traiterons votre demande au plus tôt, généralement sous 24 heures.

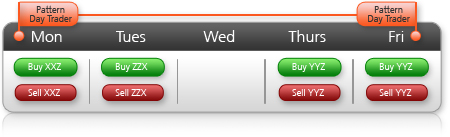

Par exemple, si la fenêtre présente les chiffres (0,0,1,2,3), voici comment les interpréter :

Admettons que nous sommes un mercredi. Le premier numéro entre parenthèses, 0, signifie qu'aucune opération en séance n'est autorisée le mercredi. Le 2ème chiffre, 0, signifie qu'aucune opération en séance n'est autorisée le jeudi. Le 3ème chiffre entre parenthèses, 1, signifie qu'une opération en séance est disponible le vendredi. Le 4ème chiffre entre parenthèses, 2, signifie que si l'opération en séance autorisée le vendredi n'a pas été utilisée, deux opérations en séance sont disponibles le lundi. Le 5ème chiffre entre parenthèses, 3, signifie que si les opérations en séance autorisées le vendredi et le lundi n'ont pas été utilisées, trois opérations en séance sont disponibles le mardi.

Portfolio Margin

Dans le cadre de la réglementation de la SEC sur le "Portfolio Margin" et grâce à notre système de calcul de marge en temps réel, notre clientèle a la possibilité de bénéficier d'un effet de levier supérieur à celui autorisé par les exigences de marge Reg T. Pendant des années, la méthode de calcul des exigences de marge pour les comptes de titres (actions, options et SSF) était fondée sur les règles Reg T. Les calculs utilisés consistent à appliquer des pourcentages fixes à des stratégies de combinaison prédéfinies. Avec le Portfolio Margin (marge de portefeuille), les exigences de marge sont déterminées suivant un modèle élaboré à partir des risques, qui calcule la perte maximale possible pour toutes les positions sur une même classe d'actif pour des sous-jacents aux cours et volatilité divers. Ce modèle, connu sous le nom de Theoretical Intermarket Margining System ("TIMS"), est appliqué chaque nuit aux positions d'actions des États-Unis, options sur actions et indices OCC et SSF des États-Unis par la Options Clearing Corporation ("OCC") à charte fédérale et est transmis chaque nuit par l'OCC aux sociétés de courtage participantes. Ainsi, l'exigence de marge minimum pour un compte Portfolio margin est statique en journée car l'OCC ne diffuse les exigences TIMS qu'une fois par jour.

Nous mettons cependant à jour le statut de conformité tout au long de la séance en fonction du cours en temps réel des positions sur les participations détenues dans le compte Portfolio margin. Veuillez noter que la marge de portefeuille n'est actuellement pas disponible pour les positions sur les contrats à termes et options sur contrats et options sur contrats des États-Unis, sur les obligations des États-Unis, sur les FCP ou sur le marché des changes. Les autorités américaines peuvent toutefois envisager d'inclure ces produits à une date ultérieure.

La marge de portefeuille, c'est-à-dire la marge fondée sur les risques, est utilisée depuis plusieurs années sur les marchés des contrats de marchandise et de nombreux titres hors États-Unis, avec des résultats satisfaisants. Selon la composition du compte de trading, le Portfolio margin peut parfois présenter des exigences de marge inférieures à celles des règles Reg T, ce qui se traduit par un effet de levier plus important. Plus l'effet de levier est important, plus les risques de pertes sont importants. Il est également possible que, pour un portefeuille donné dont les positions présentent un risque plus élevé, les exigences de marge du Portfolio Margin soient supérieures à celles du Reg T. En effet, la marge de portefeuille a été conçue pour refléter de façon plus adéquate le risque réel que présentent les positions dans un compte. Par conséquent, pour un compte à l'exposition très concentrée, l'approche Portfolio margin est susceptible de présenter des exigences de marge supérieures à celles du Reg T. L'une des raisons d'être du Portfolio Margin consiste à refléter le fait qu'un portefeuille équilibré comportant des positions couvertes présente un risque plus faible. Au contraire, le Portfolio Margin imposera des exigences de marge proportionnellement plus élevées pour les comptes dont les positions sont plus concentrées sur peu d'actions.

Critères d'éligibilité pour l'obtention d'un Portfolio Margin

Notre clientèle doit respecter les critères suivants pour ouvrir un compte Portfolio Margin :

- Un compte existant qui enregistre un minimum de 110,000 USD ou équivalent en valeur nette liquidative pour obtenir un compte Portfolio margin, en plus de l'autorisation de trader des options non-couvertes. Les clients existants peuvent faire une demande de compte Portfolio Margin sur la page Type de compte de leur espace Gestion de compte à tout moment. Une fois leur demande validée, un compte leur sera ouvert. Les nouveaux clients peuvent faire la demande d'un compte Portfolio Margin au cours de la procédure d'inscription. Veuillez noter que si la valeur de votre compte tombe sous 100,000 USD, vous ne serez pas autorisé à passer d'autres ordres susceptibles d'augmenter votre exigence de marge. Par conséquent, si vous n'avez pas l'intention de maintenir une valeur minimum de 100,000 USD dans votre compte, vous ne devez pas demander un compte Portfolio Margin.

- Les demandes de comptes Portfolio Margin pour les nouveaux clients peuvent prendre jusqu'à 2 jours (dans des conditions normales) pour l'obtention de cette autorisation après ouverture initiale du compte. Veuillez noter que si l'approvisionnement de votre compte passe sous la barre de 100,000 USD (ou équivalent USD) de valeur nette liquidative, vous ne serez pas autorisé à passer d'autres ordres susceptibles d'augmenter votre exigence de marge tant que la valeur nette liquidative ne sera pas relevée à un minimum de 100,000 USD. Les comptes de clients existants devront également être approuvés et un délai pouvant aller jusqu'à 2 jours après la demande est à prévoir. Les clients existants comme les nouveaux clients recevront un e-mail de confirmation une fois le compte validé.

- Les établissements qui souhaitent confier l'exécution de certains ordres à une autre société tout en continuant de nous utiliser comme Prime Broker doivent maintenir une valeur de compte minimum de 1,000,000 USD ou équivalent.

- En raison de restrictions réglementaires de l'IDA, la clientèle du Canada n'a pas accès aux comptes Portfolio margin. De plus, toutes les actions, options sur actions et indices canadiens, ainsi que les actions européennes, et positions sur actions asiatiques seront soumis au calcul de marge standard. Le système Portfolio margin n'est pas disponible pour ces produits.

- Les comptes de Courtage Omnibus hors États-Unis (Position longue ou Position courte) ne peuvent pas bénéficier de comptes Portfolio Margin.

- Les comptes dont les actifs passent en dessous de la valeur minimum de 100,000$ se verront appliquer une majoration de leur marge et les niveaux de marge du compte passeront progressivement à ceux du compte Reg T au fur et à mesure que la valeur de leurs actifs diminuera.

Fonctionnement du Portfolio Margin

Avec le Portfolio Margin, les comptes de trading sont composés de trois groupes : Classe , qui correspond à toutes les positions sur un même sous-jacent ; Produit, qui correspond aux dérivés ; et Portefeuille, qui sont des produits étroitement liés. Les catégories d'actifs incluent par exemple IBM, SPX, et OEX. Un indice large composé de SPX, OEX, etc constitue un exemple. Enfin, le portefeuille inclut tous les produits tels que les indices larges, les indices de croissance, indices d'entreprises à faible capitalisation et les indices FINRA.

Le calcul de la marge sur portefeuille démarre au niveau le plus bas, celui de la classe d'actif. Toutes les positions sur une même classe d'actif sont groupées et soumises à des tests de résistance. Cela signifie que le cours du sous-jacent et la volatilité implicite sont modifiés selon les paramètres suivants.

- Un test de résistance standard sur le sous-jacent.

- Pour les actions, les options sur titres, les indices spécifiques et les SSF, le paramètre est plus 15 % ou moins 15 % avec huit autres points dans cette fourchette.

- Pour les indices sur des entreprises à faible capitalisation et indices FINRA des marchés des États-Unis, le paramètre est plus 10 %, moins 10 %, avec huit autres points dans cette fourchette.

- Pour les indices diversifiés et indices de croissance, le paramètre est plus 6 %, moins 8 %, avec huit autres points dans cette fourchette.

- Un test de résistance par rapport marché pour le sous-jacent basé sur les variations historiques dans les données de tarification de Bloomberg.

- Pour les indices diversifiés, le facteur de volatilité implicite est augmenté de 75% et réduit de 75%.

- Pour toutes les autres classes, la volatilité implicite de chaque option est augmentée de 150% et réduite de 150%

Parallèlement aux paramètres détaillés ci-dessus, les minimums suivants s'appliquent :

- Pour les catégories fortement concentrées, une exigence de marge de 30 % s'applique à la position concentrée.

- On calcule un minimum par contrat de 0.375 $ multiplié par l'indice.

- Les actions à faible capitalisation, OTCBB, Pink Sheet, suivent les mêmes exigences de marges spécifiques pour la marge de portefeuille que pour la marge Reg T.

- La marge initiale sera de 110 % de la marge de maintien.

On applique la totalité des simulations ci-dessus. La pire perte possible devient l'exigence de marge pour la catégorie. Ensuite, les corrélations standard entre catégories pour un même produit agissent dans une logique de compensation. Par exemple, pour notre indice diversifié, on autorise une compensation de 90 % entre le SPX et l'OEX. Enfin, les corrélations standard entre produits agissent dans une logique de compensation. Par exemple, on peut appliquer une compensation de 50 % entre les indices larges et les indices de faible capitalisation. Pour les actions et les SSF, les compensations ne sont autorisées qu'au sein d'une même classe, pas entre les produits et les portefeuilles. Une fois toutes les compensations prises en compte, la somme de toutes les pires pertes possibles et le résultat correspond au montant de l'exigence de marge pour le compte. Pour une liste complète des produits et des compensations, consultez la section Annexe - Classes de produits et paramètres des simulations à la fin de ce document.

Notre système de calcul de marge en temps réel en séance permet d'appliquer les exigences de marge relatives au day trading pour les comptes Portfolio Margin en se fondant sur l'actif en temps réel. Ainsi, les comptes qui mènent des opérations en séance à titre régulier sont toujours en mesure de négocier sur la base de leur véritable pouvoir d'achat.

Les formules mobilisées pour le calcul de la marge de portefeuille sont trop complexes pour être effectuées manuellement. Nous conseillons aux personnes intéressées par un compte Portfolio Margin d'essayer notre Démo TWS Portfolio Margin pour visualiser l'impact d'un Portfolio Margin selon différents scénarios.

Veuillez cliquer ici pour la liste des classes de produits et des paramètres de compensation publiée par l'OCC.

Exigences de marge supplémentaires pour les États-Unis

Pour les résidents des États-Unis :

Utilisez les liens suivants pour voir les autres exigences de marge :

Contrats à terme et options sur contrats à terme

Vous pouvez modifier vos paramètres de localisation ici

En savoir plus

Pour en savoir plus sur le trading sur marge, rendez-vous sur la plateforme pédagogique dédiée à la marge :

CliquerDéclarations

- Pour les ETF à effet de levier, Minimum (25 % * Effet de levier, 100 %)

- Pour les ETF à effet de levier, Minimum (30 % * Effet de levier, 100 %)

- Toutes les transactions longues dans les comptes sur marge sont soumises à des exigences de marge initiales minimums de 2 000 $ ou 100 % du prix d'achat, selon le montant le moins élevé.

- Toutes les transactions à découvert dans les comptes sur marge sont soumises à des exigences de marge initiales minimums de 2 000 $.

- Pour les exigences de marge cotées en dollars U.S., il est possible de prendre en compte un équivalent dans une autre devise.

- Certains de nos algorithmes entraînent une augmentation de la marge nominale pour les positions qui représentent plus de 1 % des actions en circulation d'une société détenues, avec une exigence de marge maximale requise pour les concentrations >= 9 % des actions en circulation d'une société (Pour les ETF, l'exigence de marge est maximale pour des concentrations >= 5 %). Les investisseurs doivent être en mesure de respecter cette marge pour les participations dépassant le seuil de 1 %.

- Interactive Brokers Australia propose actuellement des prêts sur marge à tous ses clients SAUF aux détenteurs de compte Self- managed Superannuation Fund account holders (« SMSF »). Pour plus d'informations, veuillez cliquer ici. Pour les clients d'Interactive Brokers Australia considérés comme clients de détail, les prêts sur marge seront plafonnés à 50,000 AUD (montant susceptible de changer à la seule discrétion d'IBKR Australia). Une fois cette limite atteinte, les clients ne pourront plus ouvrir de positions croissantes sur marge. Cependant, le montant qu'un client peut emprunter dépend d'un certain nombre de facteurs, notamment : la valeur de l'argent ou des actifs apportés par le client en garantie ; dans quels produits financiers le client choisit d'investir, car nous prêtons des montants différents pour différents produits dans le cadre de notre modèle basé sur le risque ; et l'exigence de marge de maintien pour le portefeuille du client. Une fois la limite d'emprunt atteinte, les clients ne pourront plus ouvrir de positions croissantes sur marge. Les transactions de clôture ou visant à réduire la marge seront toutefois autorisées. Veuillez consulter ce lien pour plus d'informations concernant les comptes sur marge proposés par IBKR Australia.

- Les exigences de marge internes d'IBKR peuvent être supérieures à la marge réglementaire.