Exigences de marge pour les options

Aperçu - Marge des options

Europe - Exigences de marge pour les options

Pour les résidents de l'Europe négoçiant des options :

- Marge basée sur les règles

- Marge basée sur le risque

Les exigences de marge complètes sont indiquées dans les sections suivantes.

Afin de parvenir à une exigence de marge minimale, nous utilisons un logiciel d'optimisation de marge pour les options. Pour autant, en raison de la configuration minimale requise pour déterminer la solution optimale, nous ne pouvons pas toujours garantir la meilleure combinaison. Veuillez notez que nous ne permettons pas les exercices, assignations ou livraisons d'options qui mettraient le compte en situation de non-conformité avec les exigences de marge. Pour plus de renseignements sur le traitement des options au jour d'expiration (vendredi pour le marché américain), cliquez ici

Les courtiers peuvent fixer, et fixent, leur propre exigence de marge au dessus de la Reg T ou du minimum réglementaire. Pour les spreads d'options sur titres VIX, nous pouvons facturer une exigence de marge supplémentaire de 150 USD minimum. Pour les positions d'options correspondant à la définition d'un spread "universel" selon la règle de la CBOE 12.3(a)(5), nous pouvons facturer une exigence de marge supplémentaire s'élevant à 102 % de la perte nette maximum sur le marché associée à ce spread (soit, prix de la position longue d'options nette – prix de la position short d'options nette x 102 %), si celle-ci est supérieure au minimum réglementaire.

Stratégies options

Les tableaux indiquent les exigences de marge des options pour chaque type de combinaisons de marge.

Remarque :

Nos formules sont construites autour des fonctions suivantes : Maximum (x, y, ..), Minimum (x, y, ..) et Si (x, y, z). La fonction Maximum donne la valeur la plus grande de tous les paramètres séparés par des virgules entre parenthèses. Par exemple, Maximum (500, 2000, 1500) donne la valeur 2000. La fonction Minimum donne la valeur la plus petite de tous les paramètres séparés par des virgules entre parenthèses. Par exemple, Minimum (500, 2000, 1500) donnerait le nombre 500. La fonction Si vérifie une condition. Si la condition est vraie, c'est la formule y qui s'applique. Si la condition est fausse, c'est la formule z qui s'applique. Par exemple, Si (20 < 0, 30, 60) donnerait le nombre 60.

Remarque : Les clients doivent avoir une valeur nette de liquidation d'au moins 2 000 USD pour le compte, pour établir ou augmenter une position d'options non couverte existante.

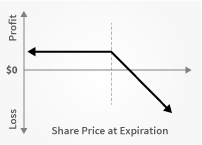

Position longue sur une option d'achat ou de vente

| Marge | |

| Marge initiale ou Reg T fin de journée | Aucun |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Identique à l'exigence de marge initiale |

| Sur marge IRA | Identique au compte sur marge |

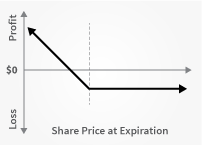

Position courte sur une option d'achat à découvert à nu

| Marge | |

| Marge initiale ou Reg T fin de journée |

Options sur actions 1 Prix de l'option d'achat + Maximum ((20 % 2 * Cours du sous-jacent - Montant hors du cours), (10 % * Cours du sous-jacent)) Options sur indices 1 Prix de l'option d'achat + Maximum ((15 % 3 * Cours du sous-jacent - Montant hors du cours), (10 % * Cours du sous-jacent)) Options de devises internationales 1 Prix de l'option d'achat + Maximum ((4 % 2 * cours du sous-jacent - Montant hors du cours), (0,75 % * Cours du sous-jacent)) Option Cash Basket 1 Montant dans le cours |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Identique au compte au comptant. |

Position courte sur une option de vente à découvert à nu

| Marge | |

| Marge initiale ou Reg T fin de journée |

Options sur actions 1 Prix de l'option de vente + Maximum ((20 % 2 * Cours du sous-jacent - Montant hors du cours), (10 % * Prix d'exercice)) Options sur indices 1 Prix de l'option de vente + Maximum ((15 % 3 * Cours du sous-jacent - Montant hors du cours), (10 % * Prix d'exercice)) Options de devises internationales 1 Prix de l'option de vente + Maximum ((4 % 2 * Cours du sous-jacent - Montant hors du cours), (0,75 % * Cours du sous-jacent)) Option Cash Basket 1 Montant dans le cours |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Prix d'exercice de l'option de vente |

| Sur marge IRA | Identique au compte au comptant. |

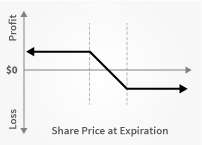

Options d'achat couvertes

Position vendeur sur une option combinée avec une position sur un titre afin de couvrir l'intégralité de l'exercice à l'assignation du contrat d'option.

| Marge | |

| Marge initiale ou Reg T fin de journée | Max (Valeur de l'option d'achat, Marge initiale d'action longue) |

| Marge de maintien | MAX[Montant dans le cours + Marge(action longue évaluée au min(prix du marché, exercice(option d'achat à découvert))), min(valeur de l'action, max(valeur de l'option d'achat, marge d'action longue))] |

| Au comptant ou IRA Cash | Action entièrement payée ou aucune |

| Sur marge IRA | Action entièrement payée ou aucune |

Options de vente couvertes

Position vendeur sur une option combinée avec une position sur un titre afin de couvrir l'intégralité de l'exercice à l'assignation du contrat d'option.

| Marge | |

| Marge initiale ou Reg T fin de journée | Exigence de marge initiale en actions + Montant dans le cours |

| Marge de maintien | Exigence de marge initiale en actions + Montant dans le cours |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Ne s'applique pas |

Call spread

Une position longue et une position courte sur un même nombre d'options d'achat pour le même sous-jacent (et le même multiplicateur), la position longue ayant une date d'expiration postérieure ou égale à la position à découvert.

| Marge | |

| Marge initiale ou Reg T fin de journée | Maximum ((Strike position longue Call - Strike position courte Call), 0) |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Équivalentes aux exigences de marge initiale si les deux options sont européennes Ne s'applique pas dans les autres cas. |

| Sur marge IRA | Identique au compte sur marge |

Put spread

Une position longue et une position courte sur un même nombre d'options de vente pour le même sous-jacent (et le même multiplicateur), la position longue ayant une date d'expiration postérieure ou égale à la position courte.

| Marge | |

| Marge initiale ou Reg T fin de journée | Maximum (Strike position courte Put - Strike position longue Put, 0)) |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Identique au compte sur marge (les deux options doivent être des options européennes réglées en trésorerie) Prix Strike Short Put (options américaines) |

| Sur marge IRA | Identique au compte sur marge |

Tunnel de taux

Position longue sur l'option de vente et le sous-jacent, position courte sur l'option d'achat. L'option de vente et l'option d'achat doivent avoir la même échéance, le même sous-jacent (et le même multiplicateur), et le prix d'exercice de l'option de vente doit être inférieur à celui de l'option d'achat.

| Marge | |

| Marge initiale ou Reg T fin de journée | Exigences de marge initiale sur l'action + Montant dans le cours de l'option d'achat Actifs avec valeur d'emprunt d'action longue Minimum (Valeur de marché actuelle, Prix agrégé d'exercice de l'option d'achat) |

| Marge de maintien | Minimum (((10 % * Prix d'exercice de l'option de vente) + Montant hors du cours de l'option de vente), (25 % * Prix d'exercice de l'option d'achat)) |

| Au comptant ou IRA Cash | Aucun |

| Sur marge IRA | Aucun |

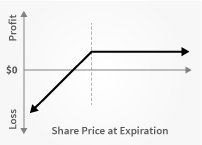

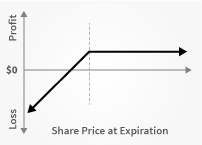

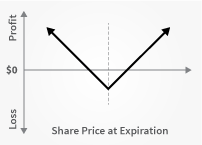

Position longue sur option d'achat ou de vente

Acquisition d'une option d'achat et d'une option de vente.

| Marge | |

| Marge initiale ou Reg T fin de journée | La marge est calculée pour deux positions longues sur des options. |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Identique au compte sur marge |

| Sur marge IRA | Identique au compte sur marge |

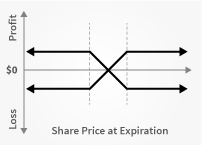

Position courte sur option d'achat ou de vente

Vente d'une option d'achat et d'une option de vente.

| Marge | |

| Marge initiale ou Reg T fin de journée |

Si la marge initiale de la position courte sur l'option de vente > marge initiale de la position courte sur l'option d'achat, alors marge initiale de la position courte sur l'option de vente + prix de l'option d'achat courte ou Si la marge initiale de la position courte sur l'option d'achat > marge initiale de la position courte sur l'option de vente, alors marge initiale de la position courte sur l'option d'achat + prix de l'option de vente short |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Ne s'applique pas |

Butterfly long

Compensation de deux positions courtes sur des options de la même série (classe, multiplicateur, prix d'exercice, expiration) grâce à deux positions longues du même type (option de vente ou d'achat) : l'une dont le prix d'exercice est plus élevé, et l'autre une position longue d'option dont le prix d'exercice est moins élevé. Toutes les options qui composent la stratégie doivent avoir la même échéance, le même sous-jacent, et les intervalles entre les différents prix d'exercice doivent être égaux.

| Marge | |

| Marge initiale ou Reg T fin de journée | Aucun |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Aucun Les deux options doivent être européennes. |

| Sur marge IRA | Identique au compte sur marge |

Put butterfly short

Compensation de deux positions longues sur des options de vente de la même série grâce à deux positions courtes sur une option de vente : l'une dont le prix d'exercice est plus élevé, et l'autre dont le prix d'exercice est moins élevé. Toutes les options qui composent la stratégie doivent avoir la même échéance, le même sous-jacent, et les intervalles entre les différents prix d'exercice doivent être égaux.

| Marge | |

| Marge initiale ou Reg T fin de journée | MAX(Prix d'exercice du put le plus élevé - Prix d'exercice du put intermédiaire, 0) + MAX(Prix d'exercice du put le plus faible - Prix d'exercice du put intermédiaire, 0) |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Ne s'applique pas |

Call butterfly short

Compensation de deux positions longues d'options d'achat de la même série par une option d'achat courte avec un prix d'exercice plus élevé et une option d'achat courte avec un prix d'exercice plus bas. Toutes les options qui composent la stratégie doivent avoir la même échéance, le même sous-jacent, et les intervalles entre les différents prix d'exercice doivent être égaux.

| Marge | |

| Marge initiale ou Reg T fin de journée | MAX(Prix d'exercice du call intermédaire - Prix d'exercice du call le plus élevé,0) + MAX(Prix d'exercice du call intermédiaire - Prix d'exercice du call le plus faible, 0) |

| Marge de maintien | L'exigence de marge initiale doit être maintenue. |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Ne s'applique pas |

Long box spread

Une position longue sur option d'achat et courte sur une option de vente avec le même prix d'exercice (« buy side »), combinée avec une position longue sur option de vente et courte sur une option d'achat avec le même prix d'exercice (« sell side »). Le prix d'exercice « buy side » est inférieur au prix d'exercice « sell side ». Toutes les options qui composent la stratégie doivent avoir la même échéance et le même sous-jacent (multiplicateur).

| Marge | |

| Marge initiale ou Reg T fin de journée | Aucun |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Identique au compte sur marge |

Short box spread

Une position longue sur option d'achat et courte sur une option de vente avec le même prix d'exercice (« buy side »), combinée avec une position longue sur option de vente et courte sur une option d'achat avec le même prix d'exercice (« sell side »). Le prix d'exercice côté acheteur est supérieur au prix d'exercice côté vendeur. Toutes les options qui composent la stratégie doivent avoir la même échéance et le même sous-jacent (multiplicateur).

| Marge | |

| Marge initiale ou Reg T fin de journée | MAX(1,02 x coût de clôture, prix d'exercice call long – prix d'exercice call court) |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Identique au compte sur marge |

Conversion

Position longue sur l'option de vente et le sous-jacent, position courte sur l'option d'achat. L'option de vente et l'option d'achat doivent avoir la même échéance, le même sous-jacent (multiplicateur) et le même prix d'exercice.

| Marge | |

| Marge initiale ou Reg T fin de journée | Exigences de marge initiale sur l'action + Montant dans le cours de l'option d'achat |

| Marge de maintien | 10 % du prix d'exercice + montant dans le cours |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Ne s'applique pas |

Conversion inverse

Position longue sur l'option d'achat et position courte sur le sous-jacent avec option de vente short. L'option de vente et l'option d'achat doivent avoir la même échéance, le même sous-jacent (multiplicateur) et le même prix d'exercice.

| Marge | |

| Marge initiale ou Reg T fin de journée | Montant dans le cours de l'option de vente + exigence de marge initiale des actions |

| Marge de maintien | Montant dans le cours de l'option de vente + (10 % * prix d'exercice) |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Ne s'applique pas |

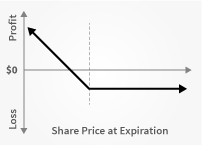

Option de vente de protection

Position longue sur l'option de vente et le sous-jacent.

| Marge | |

| Marge initiale ou Reg T fin de journée | Exigences de marge initiale des actions |

| Marge de maintien | Minimum (((10 % * Prix d'exercice du put) + Montant du put hors du cours), Exigence de marge de maintien de position longue sur l'action) |

| Au comptant ou IRA Cash | Aucun |

| Sur marge IRA | Aucun |

Option d'achat de protection

Position longue sur l'option d'achat et le sous-jacent.

| Marge | |

| Marge initiale ou Reg T fin de journée | Exigences de marge initiale standard des actions |

| Marge de maintien | Minimum (((10 % * Prix d'exercice du call) + Montant call hors du cours), Exigence de marge de maintien de position courte sur l'action) |

| Au comptant ou IRA Cash | Ne s'applique pas |

| Sur marge IRA | Ne s'applique pas |

Iron condor

Vente d'une option de vente, achat d'une option de vente, vente d'une option d'achat, achat d'une option d'achat.

| Marge | |

| Marge initiale ou Reg T fin de journée | Prix d'exercice put short - Prix d'exercice put long |

| Marge de maintien | Identique à l'exigence de marge initiale |

| Au comptant ou IRA Cash | Si toutes les options sont européennes et réglées en espèces, analogue au compte sur marge. |

| Sur marge IRA | Identique au compte sur marge |

Aperçu de la marge calculée sur le risque

Qu'est ce que le calcul de marge basé sur le risque ?

Un système de calcul de marge basé sur le risque évalue votre portefeuille pour déterminer les exigences de marge. Les évaluations de risque de vos positions sont créées à l'aide de mouvements de marché simulés qui anticipent les résultats possibles. Par conséquent, un modèle de marge plus précis est créé, permettant à l'investisseur d'augmenter son effet de levier.

Comment sont compensés les risques corrélés ?

Dans un groupe de positions comportant le même sous-jacent, des gains de 100 % à tout point d'évaluation sont autorisés pour compenser une perte sur une autre position sur un même point d'évaluation.

Exemple : Un compte détient une position d'action longue sur le titre ABC et un put long sur ABC. Dans l'hypothèse du pire scénario possible qui verrait l'actif sous-jacent baisser de 15 %, une perte sur la position d'action longue serait compensée par le gain réalisé sur la position de put long.

Quels sont les critères d'éligibilité ?

Les critères d'éligibilité varient selon les informations personnelles de l'investisseur, la zone géographique et la Bourse.

Quelles positions sont éligibles ?

Toutes les positions de titres sur marge y compris les titres non américains, les options sur titres non américains, les options cotées sur un titre ou indice de titres, les produits de contrats à terme sur titres, les dérives non cotés sur un titre ou indice sur titre, les warrants sur titre ou indices sur titres, les options sur indices larges et options sur contrats à terme sur indices larges.

Exigences de marge supplémentaires pour l'Europe

Pour les résidents de l'Europe :

Utilisez les liens suivants pour voir les autres exigences de marge :

Contrats à terme et options sur contrats à terme

Vous pouvez modifier vos paramètres de localisation ici

En savoir plus

Pour en savoir plus sur le trading sur marge, rendez-vous sur la plateforme pédagogique dédiée à la marge :

CliquerDéclarations

- Les exigences de marge internes d'IBKR peuvent être supérieures à la marge réglementaire.