Probability Lab

Le Probability Lab propose une alternative pour comprendre les options sans avoir à utiliser des mathématiques complexes.

Cette page explique les concepts suivants :

La distribution de probabilités (DP)

Le premier concept à comprendre est la distribution de probabilités (DP), qui n'est rien d'autre qu'une manière de dire que tous les résultats possibles ont une chance ou une probabilité de se produire. La DP nous dit exactement quelle est la probabilité que certains résultats se produisent. Par exemple :

Quelle est la probabilité que la température journalière la plus élevée à Hong Kong se situe entre 21 et 22 degrés le 22 novembre de l'année prochaine ?

Prenez les températures du 22 novembre des 100 dernières années. Dessinez ensuite une ligne horizontale de 16 à 30 degrés et comptez combien de résultats sont associés à chaque intervalle de degré. Le nombre de résultats par intervalle est la probabilité (en pourcentage) que la température atteigne ce même intervalle le 22 novembre, en supposant que le futur soit semblable au passé. Nous obtenons ce résultat car nous avons choisi 100 données. Dans un autre cas de figure, vous devrez multiplier par 100 et diviser par le nombre de points de données afin de trouver le pourcentage. Pour un résultat encore plus précis, nous pourrions utiliser davantage de données, par exemple celles du 20 au 24 novembre.

Dessinons une ligne horizontale passant par chacun des sommets des segments de degré correspondant au nombre de points de données dans ce segment. Si nous utilisons les données du 20 au 24 novembre, le degré d'exactitude serait certes plus élevé mais nous devrions également multiplier par 100 et diviser par 500.

Ces lignes horizontales forment un graphique de notre DP. Elles indiquent la probabilité que la température soit égale à chacun des intervalles. Si nous voulons connaître la probabilité que la température soit inférieure à un certain niveau, nous devons additionner toutes les probabilités des segments situés sous ce niveau. De la même façon, nous additionnerons toutes les probabilités au-dessus d'un certain niveau si nous voulons connaître la probabilité d'une température plus élevée.

En conséquence, le graphique indique que la probabilité d'être entre 21 et 22 degrés est de 15 %, la probabilité d'être en dessous de 22 degrés est de 2+5+6+15 = 28 % et au-dessus de 22 degrés de 100-28 = 72 %.

Veuillez noter que la somme des probabilités dans tous les segments doit être égale à 1,00, c-à-d 100 % de chance qu'il y ait une quelconque température à Hong Kong à cette date.

Si nous avions plus de données, nous pourrions rendre notre DP plus précise en réduisant encore les intervalles. La ligne horizontale passant par chacun des points deviendrait alors une courbe en forme de cloche.

Le cours de l'action

De la même façon qu'il est possible d'attribuer des probabilités aux températures futures, il est également possible de les attribuer à de futurs prix d'actions, de contrats de marchandise ou de devises. Il y a cependant une différence cruciale. Alors que les températures semblent suivre le même schéma année après année, cela n'est pas le cas des actions qui sont davantage influencées par des facteurs fondamentaux et le jugement humain.

Par conséquent, la réponse à la question « Quelle est la probabilité que le cours de ABC se situe entre 21,00 et 22,00 le 22 novembre ? » sera davantage une supposition éclairée que la réponse concernant la température à Hong Kong.

Nous devons, pour ce faire considérer le cours de l'action, son évolution passée, ainsi que des données fondamentales sur le devenir de l'entreprise, le secteur, la devise, l'économie, le commerce international, les considérations géopolitiques, etc... En bref, toute donnée qui pourrait influencer l'opinion générale sur le cours de l'action.

Prévoir le cours d'une action est un processus imprécis. Prévoir la DP du cours futur de l'action semble permettre davantage de flexibilité, ou du moins sommes-nous davantage au courant de la nature probabiliste du processus. Plus nous avons d'informations, plus nos prévisions pourront être précises.

Les options et pourquoi leur prix implique une DP

Le prix des options de vente et d'achat sur une action sont déterminés par la DP mais ce qui est intéressant, c'est qu'il est possible de procéder à l'analyse inverse du processus. En effet, à partir du prix d'une option, il est facile de déterminer la DP correspondante. Il n'est pas nécessaire que vous connaissiez la méthode, vous pouvez donc passer à la section suivante. Si néanmoins vous souhaitez la connaître, voici une méthode accessible à tous.

Supposons que l'action XYZ se négocie à environ 500 $ par action. Quelle est la probabilité en % que le prix se situe entre 510 et 515 à l'échéance, environ un mois plus tard ? Supposons que l'option d'achat de 510 se négocie actuellement à 6,45 $ et l'option d'achat de 515 à 4,40 $. Vous pourriez acheter l'option d'achat de 510 et vendre celle de 515 et payer 2,05 $.

- Si à l'échéance, le cours de l'action est inférieur à 510, vous perdez 2,05 $.

- Si le cours se situe entre 510 et 515, votre gain est la moyenne entre votre perte de 2,05 $ à 510 et votre gain de 2,95 $ à 515, soit 0,45 $.

- Si le cours est supérieur à 515, vous gagnerez 2,95 $

Ensuite, supposons que nous ayons précédemment calculé la probabilité que le cours de laction inférieur à 510 soit 56 %, ou 0,56*.

À condition que le prix des options soit « juste », c'est-à-dire qu'aucun profit ou perte ne peut être réalisé si la DP du marché est correcte, alors 0,56* - 2,05 + X*0,45 + Y*2,95 = 0, où X = la probabilité que le cours de l'action se situe entre 510 et 515 et Y = la probabilité qu'il soit supérieur à 515.

Vu que tous les cours ont une probabilité de 100 % de se réaliser, 0,56 + X + Y = 1,00 nous donne 0,06 pour X et 0,38 pour Y.

*Afin de calculer la totalité d'une DP, vous devez commencer par le prix d'exercice le plus bas et estimer la probabilité que le cours de l'action soit inférieur. Ce nombre sera petit, afin qu'une erreur éventuelle n'ait pas de conséquences trop importantes.

Si vous avez lu jusqu'ici, vous voudrez probablement savoir comment calculer le prix de toute option de vente ou d'achat à partir de la DP.

Pour une option d'achat, il suffit de prendre le cours de l'action médian de chaque segment supérieur au prix d'exercice, soustraire le prix d'exercice et multiplier le résultat par la probabilité que le cours se situe dans ce segment. Pour le dernier segment, vous devez estimer la probabilité et utiliser un cours environ 20 % supérieur au prix d'exercice. La somme de tous les résultats vous donnera le prix de l'option d'achat.

Pour les options de vente, prenez le cours de l'action médian de chaque segment inférieur au prix d'exercice, soustrayez-le du prix d'exercice puis multipliez par la probabilité. Pour le dernier segment, entre zéro et le prix d'exercice le plus bas, j'utiliserais 2/3 du prix d'exercice le plus bas et estimerais une probabilité. Là aussi, additionnez tous les résultats et vous obtiendrez le prix de l'option de vente.

Certains pourraient rétorquer que ce ne sont que de vagues approximations. En effet, c'est la nature même des prévisions de cours : elles sont approximatives. Il n'y a pas lieu de prétendre le contraire. Tout le monde fait des suppositions. Personne ne sait vraiment. Aux yeux des non-initiés, les experts en informatique élaborent des modèles très complexes basés sur des calculs très précis, mais le fait est que personne ne connaît les probabilités. Votre propre estimation basée sur votre compréhension de la situation peut être meilleure que la leur, basée sur des statistiques et des données historiques.

Notez que nous ne prenons pas en compte l'impact des taux d'intérêts. Nous tenons également compte du fait que les options peuvent être exercées plus tôt, ce qui ajoute à leur valeur. Lorsque nous calculons la totalité de la DP, cette valeur supplémentaire doit être prise en considération mais elle sera importante seulement pour les options fortement dans le cours. En utilisant des options d'achat pour calculer la DP sur des cours élevés et des options de vente pour calculer la DP sur des cours bas, vous pourrez éviter ce problème.

La DP implicite du marché et votre opinion

Étant donné que les options de vente et d'achat sur la plupart des actions s'échangent sur les marchés d'options, nous pouvons calculer la DP pour ces actions comme étant implicite aux prix d'options prédominants. Nous l'appellerons la « DP du marché » car elle résulte d'un consensus entre les acheteurs et vendeurs d'options, même si nombre d'entre eux ne sont pas nécessairement au courant des implications.

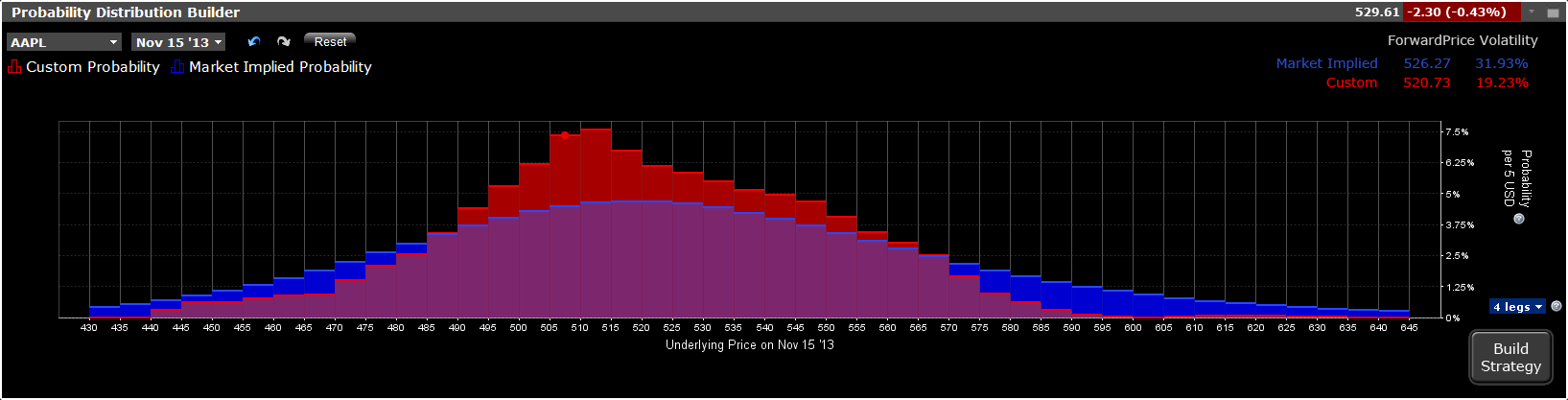

Le point le plus élevé sur le graphique de la courbe de DP implicite du marché tend vers le cours actuel de l'action plus les intérêts moins les dividendes, et si vous vous éloignez de ce point, les probabilités diminuent, d'abord lentement, puis rapidement, et enfin lentement à nouveau, s'approchant zéro sans jamais l'atteindre. Le cours à terme est le cours prévu à l'échéance tel que l'implique la distribution de probabilités.

Cliquez sur l'image pour l'élargir

La courbe est presque symétrique hormis le fait que des cours légèrement plus élevés ont une probabilité plus élevée que des cours légèrement plus bas, et des cours beaucoup plus élevés ont une probabilité plus faible que des cours approchant zéro. Ceci s'explique par le fait que les prix tendent à diminuer plus rapidement qu'ils n'augmentent et que toute entreprise court le risque d'être affectée par un événement catastrophique.

Dans le Probability Lab, vous pouvez voir la DP que nous calculons en utilisant les prix d'options actuellement prédominants sur le marché pour n'importe quelle action ou contrat de marchandise pour lesquelles des options sont cotées. Vous devez simplement saisir le symbole.

Le graphique de DP évolue en même temps que les cours acheteurs et vendeurs des options sur les Bourses. Vous pouvez désormais déplacer la ligne horizontale vers le haut ou vers le bas si vous pensez que le cours a une probabilité plus forte ou plus faible que le consensus exprimé par le marché de se situer à cet endroit. Vous verrez que lorsque vous déplacerez une ligne, toutes les autres se déplaceront également, la plus distante se déplaçant dans la direction opposée, la somme de toutes les probabilités devant être égale à 1,00. Veuillez également noter que la DP du marché est affichée en bleu alors que la vôtre s'affiche en rouge. Le bouton de redémarrage effacera tous vos brouillons.

Le marché tend à supposer que toutes les DP sont proches de la moyenne statistique des résultats passés à moins qu'il y ait une opération sur titres, telle qu'une fusion. Si vous suivez le marché et les spécificités de certaines actions, industries, ou marchandises, il est possible que vous ne soyez pas d'accord avec l'affirmation précédente. De temps en temps, il se peut que vous ayez une vision différente de la probabilité que certains événements se réalisent, et donc de l'évolution de certains cours. Cet outil vous offre la possibilité d'illustrer votre vision au-travers d'un graphique et de trader en conséquence. Si vous n'êtes pas de l'avis que la DP et la tendance des marchés divergent, vous ne devriez pas réaliser de transaction car chacune d'elles aurait un profit anticipé de zéro (moins les coûts de transaction) dans le cadre de la DP du marché. La somme de chaque résultat potentiel (profit et perte dans chaque intervalle) multiplié par leur probabilité associée est le profit statistiquement anticipé et, sous la DP du marché, est égale à zéro pour n'importe quelle opération. Vous pouvez essayer avec n'importe quelle opération et calculer le profit anticipé. Par conséquent, chaque fois que vous faites une opération avec une anticipation de profit, vous pariez que la DP du marché est fausse et la vôtre juste. Ceci est avéré, que vous en ayez connaissance ou non. Autant donc en tenir compte et affiner vos compétences grâce à cet outil.

Les meilleures opérations et leurs conséquences potentielles

N'hésitez pas à vous lancer et jouer avec la DP en manipulant le graphique ci-dessous. Nous affichons des opérations de combos qui sont susceptibles de se concrétiser dans votre DP. Vous pouvez indiquer si vous désirez voir les opérations optimales qui sont une combinaison de deux, trois ou quatre jambes d'option. Nous afficherons les trois meilleures opérations de combo, ainsi que leurs profits attendus, ratio de Sharpe, débit ou crédit net, pourcentage de probabilité associé au profit, profit et perte maximum, et probabilités et exigences de marge associées à chaque transaction, en tenant compte de votre DP et de l'exigence de marge.

Les meilleures transactions sont celles ayant le ratio de Sharpe le plus élevé, ou le ratio le plus élevé de profit anticipé relatif à la variabilité du résultat. N'oubliez pas que le profit anticipé est défini comme la somme du profit ou de la perte lorsqu'elle est multipliée par la probabilité associée, définie par vous, pour tous les prix. Sur le graphique du bas, vous verrez votre perte/profit anticipé(e) qui résulterait de l'opération et sa probabilité associée, correspondant à chaque prix.

Le graphique interactif ci-dessous est une simulation basique de notre application en temps réel Probability Lab, qui est disponible pour nos clients De façon similaire, les meilleures transactions affichées sont purement illustratives. Contrairement à l'application réelle, celles-ci ne sont pas optimisées pour votre distribution.

Lorsqu'une opération vous convient dans notre application de trading, vous pourrez ajuster la quantité puis transmettre l'ordre.

Version gratuite du Probability lab pour les non-clients

Dans les versions ultérieures de cet outil, nous nous attaquerons aux « buy writes », les rééquilibrages relatifs au delta, les opérations à combinaisons multi-échéances, le report de positions arrivant à échéance ainsi que plusieurs autres améliorations de notre Probability Lab.

N'hésitez pas à vous familiariser avec cet outil interactif. En manipulant l'outil, votre connaissance de l'estimation des options et votre ressenti du marché des options s’affûteront considérablement.

Les prévisions ou autres informations générées par le Probability Lab concernant l'éventualité des résultats de divers investissements sont hypothétiques par nature, ne reflètent pas les résultats réels des investissements et ne constituent pas une garantie de futurs résultats. Veuillez noter que les résultats peuvent varier avec l'utilisation de l'outil dans le temps.