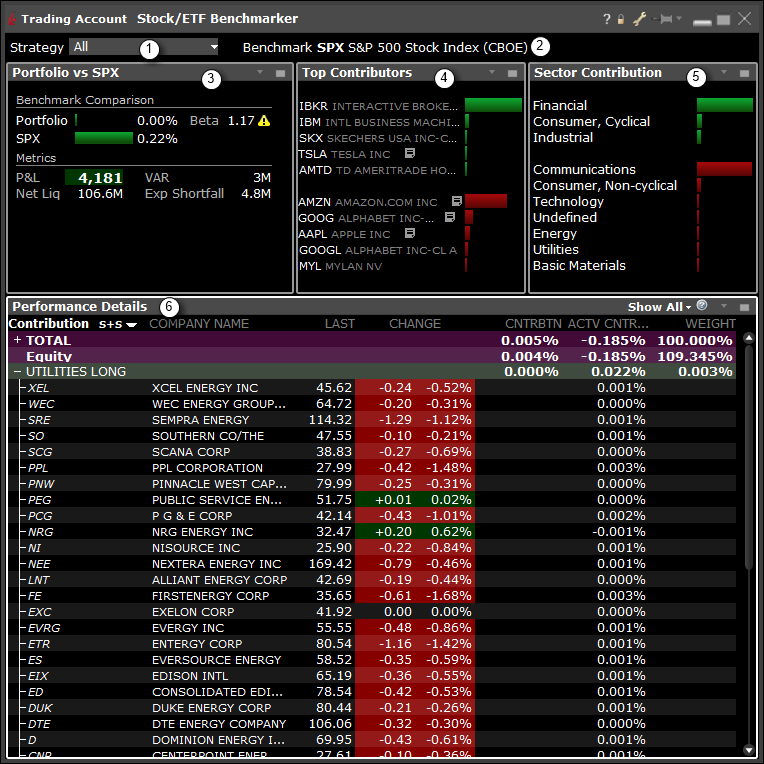

Benchmarker azioni/ETF

L'analisi dell'attribuzione delle performance è una procedura volta a stabilire l'andamento delle performance di un dato portafoglio rispetto a uno specifico parametro di riferimento per evidenziare le aree del portafoglio che dimostrino performance al di sopra o al di sotto delle aspettative. Lo strumento Benchmarker azioni/ETF mostra i valori di attribuzione delle performance del portafoglio aggiornati in tempo reale durante la giornata 1.

Aprire lo strumento:

- In Mosaic: apri il menu a discesa Nuova finestra, accedi alla sezione Analisi Tecnica e seleziona Stock/ETF Benchmarker.

- In TWS Classic: accedi al menu degli Strumenti di Analisi e seleziona Benchmarker azioni/ETF nella sezione Portafoglio.

L'interfaccia

- Seleziona una strategia da valutare.

- I consulenti potranno osservare i conti dei singoli clienti più i portafogli modello, le strategie di portafoglio e i gruppi di conti.

- L'indice SPX è utilizzato come parametro di valutazione.

- La voce "Confronto benchmark" mostra il confronto tra le performance del portafoglio¹ preso in esame e quelle dell'indice SPX. Gli indicatori provengono dalla finestra Informazioni Conto (Liq. net.) e Risk Nav (Beta, VAR, Exp. Shortfall).

- Contributori principali — In questo pannello viene ordinato il contributo al portafoglio complessivo in base al titolo. Elenca i cinque maggiori e minori componenti azionari in funzione della rispettiva contribuzione (indicata sia tramite percentuale e graficamente con una barra colorata).

- Il valore è mostrato anche nel campo "Contribuzione" della sezione Dettagli delle performance.

- Il pannello Contributo di settore ordina i contributi in funzione del relativo settore. Qui vengono elencati i diversi settori in ordine crescente a seconda della contribuzione. I valori sono indicati tramite una percentuale ed evidenziati graficamente mediante una barra colorata.

- Il valore è mostrato anche nel campo "Contribuzione" della sezione Dettagli delle performance.

- Dettagli delle performance

- Voci di ordinamento: è possibile ordinare i dati per "Settore + Lato" oppure "Industria + Lato" (N.B.: presto disponibili ulteriori scelte di ordinamento).

- Campo Contribuzione: mostra il contributo (percentuale) di ciascun titolo o categoria (per esempio, l'industria) al portafoglio complessivo.

- Campo Contribuzione attiva: la differenza tra la contribuzione al rendimento del portafoglio e la contribuzione al rendimento del benchmark per uno specifico titolo o categoria.

- Campo Ponderazione: la ponderazione della contribuzione di ciascun titolo o categoria allo specifico portafoglio.

- N.B.: usare la funzione "inserisci" per aggiungere campi al benchmark. La contribuzione e la ponderazione del benckmark mostrano la contribuzione e la ponderazione percentuali del titolo rispetto al benchmark complessivo.