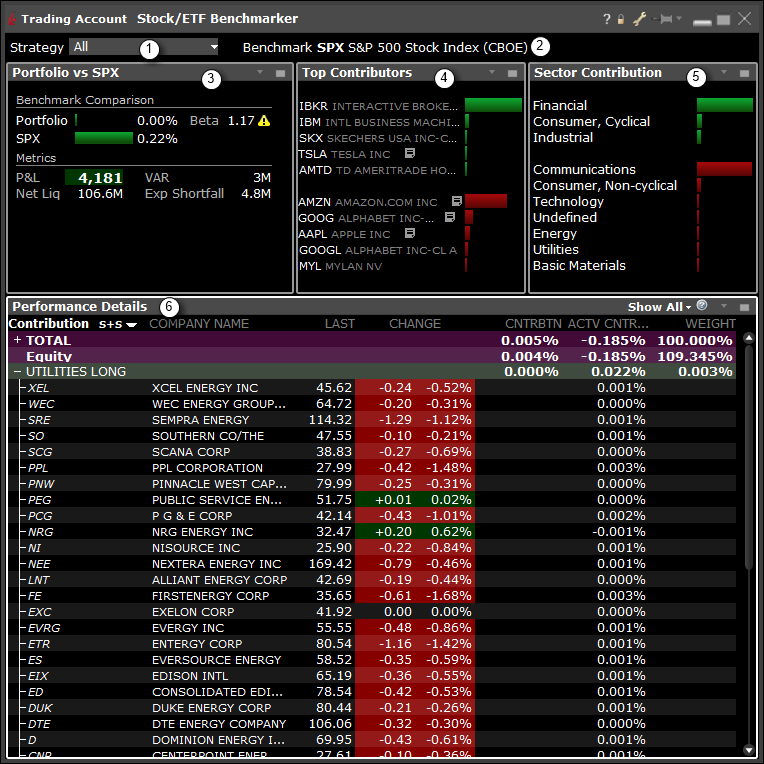

Stock/ETF Benchmarker

El análisis de atribución de rendimiento es un proceso diseñado para determinar cómo rinde una cartera en relación con un referente específico y destaca las áreas de la cartera que funcionan mejor o peor que el referente. El Stock/ETF Benchmarker muestra los valores de atribución de rendimiento de la cartera, que se actualizan en tiempo real a lo largo del día 1.

Ubicación de la herramienta

- En TWS Mosaico: utilice el desplegable 'Nueva ventana' y vaya a la sección de análisis técnico. Seleccione Stock/ETF Benchmarker.

- En TWS Clásica: utilice el menú de herramientas analíticas y, en la sección 'Cartera', seleccione Stock/ETF Benchmarker.

La interfaz

- Seleccione una estrategia para el referente.

- Los asesores verán las cuentas de clientes individuales, así como los modelos de cartera, estrategias de cartera y grupos de cuentas.

- El índice SPX se utiliza como referente.

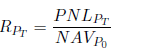

- La comparación de referente muestra el rendimiento de su cartera comparado con el índice SPX. Las métricas se toman de la ventana de información de cuenta (Neto Liq.) y del Risk Nav (Beta, VAR, Déficit est.).

- Contribuidores principales: organiza las contribuciones generales de la cartera por valores. Indica los cinco primeros y los cinco últimos componentes de liquidez por contribución. Indicados tanto como porcentaje como en gráfico, con una barra de color.

- El valor se refleja también en el campo "Contribución" de detalles de rendimiento.

- Contribución por sector: organiza las contribuciones por sector. Indica los sectores según contribución, de más alto a más bajo. Indicados tanto como porcentaje como en gráfico, con una barra de color.

- El valor se refleja también en el campo "Contribución" de detalles de rendimiento.

- Detalles de rendimiento

- Organizar entradas: Organizar por "Sector + Lado" o "Industria + Lado" (NOTA: pronto habrá disponibles más selecciones).

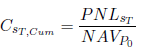

- Campo de contribución: Muestra la contribución (por porcentaje) de cada valor o categoría (es decir, industria) a la cartera general.

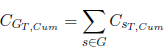

- Campo de contribución activo: La diferencia entre la contribución a la rentabilidad de la cartera y la contribución a la rentabilidad del referente para un valor o categoría específico.

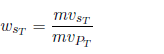

- Campo de ponderación: la ponderación de la contribución de cada valor o categoría a la cartera.

- NOTA: utilice la función "insertar" para añadir campos de referente. La contribución del referente y la ponderación del referente muestran el porcentaje de contribución y la ponderación del valor frente al referente general.